- Übergewinnsteuer-Einnahmen fließen zuerst in den allgemeinen Haushalt

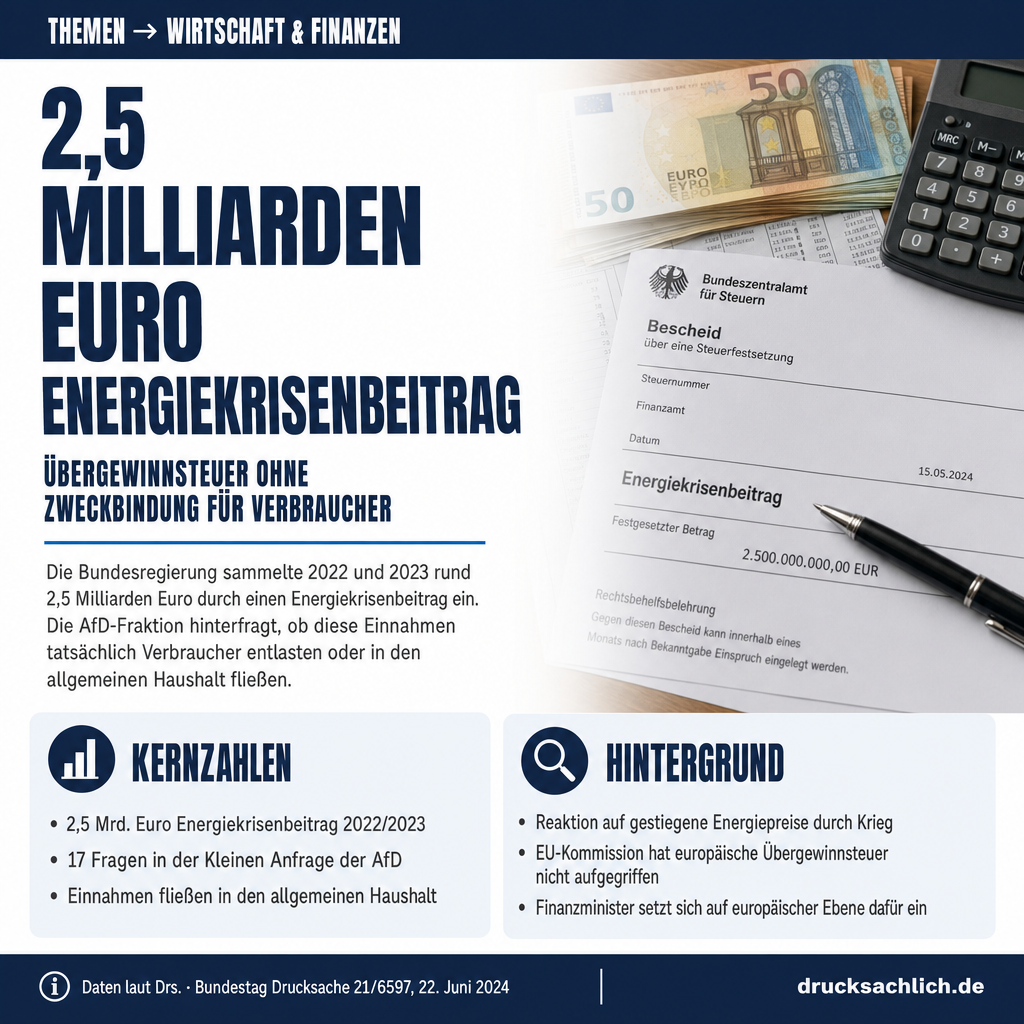

- Energiekrisenbeitrag 2022/2023: rund 2,5 Mrd. Euro angemeldet

- EU-Kommission hat Europäische Übergewinnsteuer bislang nicht aufgegriffen

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6597 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Die Bundesregierung reagierte im Kontext des Kriegs in Iran auf gestiegene Energiepreise unter anderem mit einer temporären Senkung der Energiesteuern auf Benzin und Diesel (sogenannter Tankrabatt). Bundesfinanzminister Lars Klingbeil setzt sich auf europäischer Ebene für eine Besteuerung von Übergewinnen ein, wird dabei von mehreren EU-Mitgliedstaaten unterstützt. In Deutschland wurde mit dem Energiekrisenbeitrag bereits ein vergleichbares Instrument erprobt: Für 2022 und 2023 wurden insgesamt rund 2,5 Milliarden Euro angemeldet.

- ca. 2,5 Mrd. Euro — angemeldete Energiekrisenbeiträge für 2022 und 2023 in Deutschland, verwaltet durch das Bundeszentralamt für Steuern

- 17 Fragen — Umfang der Kleinen Anfrage der AfD-Fraktion (BT-Drs. 21/6263) zur Übergewinnsteuer

- 14. Mai 2025 — Datum des EU-Kommissionsberichts zu Maßnahmen der Mitgliedstaaten in den Jahren 2022/2023 (CELEX:52025DC0237)

Im Detail

Steuermehreinnahmen würden daher zunächst der Gesamtdeckung und Verstärkung des Haushalts dienen und dabei das Ziel verfolgen, aus diesem so gestärkten Gesamthaushalt Entlastungen finanzieren zu können.

— Vorbemerkung der Bundesregierung, BT-Drs. 21/6597

Ob eine Übergewinnsteuer tatsächlich Verbraucher entlastet oder ob das politische Versprechen ins Leere läuft — diese Kernfrage steht im Mittelpunkt der BT-Drucksache 21/6597 vom 22. Juni 2026. Die Bundesregierung hat darin auf eine Kleine Anfrage der AfD-Fraktion geantwortet, die 17 Fragen zur rechtlichen Grundlage, zur Entlastungswirkung und zur öffentlichen Kommunikation rund um eine mögliche Übergewinnsteuer umfasste.

Übergewinnsteuer und das Gesamtdeckungsprinzip

Das entscheidende haushaltrechtliche Prinzip, um das die Debatte kreist, ist das Gesamtdeckungsprinzip: Alle Steuereinnahmen des Staates fließen zunächst in den allgemeinen Haushalt und dienen der Finanzierung aller Ausgaben — ohne automatische Zweckbindung für bestimmte Maßnahmen. Die Bundesregierung bestätigt dieses Prinzip in ihrer Antwort ausdrücklich. Mehreinnahmen aus einer Übergewinnsteuer, so die Formulierung in der Drucksache, würden zunächst der Gesamtdeckung und Verstärkung des Haushalts dienen und dabei das Ziel verfolgen, aus diesem gestärkten Gesamthaushalt Entlastungen finanzieren zu können. Eine direkte, rechtlich verbindliche Weiterleitung an Verbraucher ist damit nicht automatisch gesichert.

Was gilt aktuell?

In Deutschland existiert mit dem Energiekrisenbeitrag bereits ein vergleichbares Instrument. Dieses wurde durch das Bundeszentralamt für Steuern verwaltet. Für die Jahre 2022 und 2023 wurden insgesamt rund 2,5 Milliarden Euro angemeldet — eine Größenordnung, die zeigt, was ein solches Instrument in der Praxis einbringen kann. Die parallel eingeführte temporäre Senkung der Energiesteuern auf Benzin und Diesel — der sogenannte Tankrabatt — diente laut Bundesregierung dazu, Preissprünge abzufedern.

Europäische Dimension der Übergewinnsteuer

Bundesfinanzminister Lars Klingbeil setzt sich auf EU-Ebene für eine einheitliche Besteuerung von Übergewinnen ein und wird dabei nach Angaben der Bundesregierung von mehreren anderen Mitgliedstaaten unterstützt. Die Europäische Kommission hat die Initiative für eine europäische Übergewinnsteuer bislang jedoch nicht aufgegriffen. Sie hat mitgeteilt, dass sie entsprechende nationale Entscheidungen der Mitgliedstaaten respektieren würde. Die Bundesregierung verweist für eine Bewertung der internationalen Erfahrungen auf den Bericht der Europäischen Kommission vom 14. Mai 2025 (CELEX:52025DC0237).

Wie hat die Bundesregierung die Fragen beantwortet?

Von den 17 Fragen der AfD-Fraktion beantwortet die Bundesregierung einen erheblichen Teil — darunter die Fragen 1 bis 6, 11, 14 und 15 sowie 17 bis 17b — mit einem pauschalen Verweis auf die eigene Vorbemerkung. Konkrete Zahlen oder Daten zu geplanten Entlastungsmaßnahmen, zur Bemessungsgrundlage oder zu Gutachten nennt sie nicht. Auf die Frage, ob Bürger eine Übergewinnsteuer als unmittelbar entlastend missverstehen könnten, antwortet die Bundesregierung klar mit Nein und teilt die Einschätzung der Fragesteller nicht. Welche konkreten Maßnahmen bei Bedarf zum Einsatz kämen, hänge laut Bundesregierung von der weiteren energiewirtschaftlichen Lageentwicklung ab.

Die Debatte über eine Übergewinnsteuer berührt damit ein grundlegendes Transparenzproblem: Politische Kommunikation über Entlastungsversprechen und die tatsächliche haushaltsrechtliche Mechanik klaffen auseinander. Für Verbraucher, die auf sinkende Energiepreise hoffen, ist die Antwort der Bundesregierung eine Klarstellung: Der Weg vom Steueraufkommen zur konkreten Entlastung führt über den allgemeinen Bundeshaushalt und hängt von politischen Entscheidungen ab, nicht von einer automatischen Zweckbindung.

Vergleichbare Fragen nach der Finanzierungslogik staatlicher Leistungen stellen sich auch in anderen Bereichen — etwa bei der Finanzierungslücke in der Notfallversorgung oder bei der GKV-Reform. Auch das Werkstattgespräch zur Energiepolitik, bei dem Katherina Reiche Energie als Schlüssel für Wohlstand bezeichnete, zeigt, wie zentral die Frage nach verlässlicher Energieversorgung und deren Kosten für die Bevölkerung bleibt.

Weiterlesen:

- Notfallversorgung: Finanzierungslücke in Krankenhäusern ungeklärt

- GKV-Reform: Bilanz der Gesundheitsministerin nach einem Jahr

- Katherina Reiche beim Werkstattgespräch

Von der Debatte um eine Übergewinnsteuer sind vor allem Verbraucher und Energieunternehmen betroffen. Haushalte, die auf eine direkte Preissenkung durch eine solche Steuer hoffen, sind durch die Antwort der Bundesregierung informiert, dass Einnahmen zunächst dem allgemeinen Staatshaushalt zufließen würden. Energiekonzerne mit außergewöhnlich hohen Gewinnen wären als Steuerpflichtige direkt betroffen.

Die Bundesregierung beantwortet einen Großteil der 17 Fragen — darunter Fragen 1 bis 6, 11, 14, 15 sowie 17 bis 17b — pauschal mit einem Verweis auf die eigene Vorbemerkung. Lediglich zu Frage 8 (Energiekrisenbeitrag: ca. 2,5 Mrd. Euro) und Frage 12 (kein Missverständnisrisiko bei Bürgern) gibt die Regierung inhaltlich konkrete Antworten.

Hinweis: Dieser Artikel beschreibt den Stand zum Zeitpunkt der Veröffentlichung. Die Anfrage wurde mittlerweile beantwortet. (Stand: 22.06.2026) Übergewinnsteuer ohne Bürgerbezug? AfD bohrt nach konkreten Plänen →

- Übergewinnsteuer

- Eine Sondersteuer auf außergewöhnlich hohe Unternehmensgewinne, die über den normalen Geschäftsgewinn hinausgehen — etwa durch Kriseneffekte wie stark gestiegene Energiepreise.

- Gesamtdeckungsprinzip

- Haushaltsgrundsatz, nach dem alle staatlichen Einnahmen gemeinsam zur Finanzierung aller Ausgaben dienen — ohne automatische Zweckbindung einzelner Steuerarten.

- Energiekrisenbeitrag

- Das in Deutschland bereits umgesetzte Instrument zur Abschöpfung von Krisengewinnen im Energiesektor für die Jahre 2022 und 2023, verwaltet durch das Bundeszentralamt für Steuern.

Was ist das Gesamtdeckungsprinzip?

Nach dem Gesamtdeckungsprinzip dienen alle Steuereinnahmen des Staates grundsätzlich zur Deckung aller Ausgaben — eine direkte Zweckbindung bestimmter Steuern für bestimmte Maßnahmen ist die Ausnahme und bedarf einer gesetzlichen Sonderregelung.

Wie viel hat der Energiekrisenbeitrag in Deutschland eingebracht?

Laut Bundesregierung wurden für die Jahre 2022 und 2023 Energiekrisenbeiträge in Höhe von insgesamt ca. 2,5 Milliarden Euro angemeldet. Verwaltet wird der Beitrag durch das Bundeszentralamt für Steuern.

Unterstützt die EU die geplante Übergewinnsteuer?

Die Europäische Kommission hat die Initiative für eine europäische Übergewinnsteuer laut Bundesregierung bislang nicht aufgegriffen, würde aber entsprechende nationale Entscheidungen der Mitgliedstaaten respektieren.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6597 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}