- 34 Staaten tauschen Steuerdaten zu Plattformeinkünften automatisch aus

- Informationsaustausch wird von EU-Raum auf Nicht-EU-Drittstaaten ausgeweitet

- Kein zusätzlicher Bürokratieaufwand für Unternehmen und Privatpersonen

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/7193 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Digitale Plattformen wie Airbnb, eBay oder Uber ermöglichen Millionen von Nutzern, grenzüberschreitend Einkünfte zu erzielen. Da Plattformbetreiber häufig im Ausland ansässig sind, stoßen nationale Steuerbehörden bei der Ermittlung steuerpflichtiger Transaktionen an ihre Grenzen. Die OECD hat deshalb im Rahmen des BEPS-Projekts (Base Erosion and Profit Shifting) Mustervorschriften für die Meldung von Plattformumsätzen entwickelt. Innerhalb der EU gilt seit 2023 die DAC-7-Richtlinie, die Deutschland mit dem Plattformen-Steuertransparenzgesetz (BGBl. I S. 2730 vom 20. Dezember 2022) umgesetzt hat. Die nun vorgelegte Mehrseitige Vereinbarung dehnt diesen Informationsaustausch auf Nicht-EU-Drittstaaten aus. Deutschland hat das Abkommen am 26. November 2024 in Asunción unterzeichnet.

- 35 Staaten — haben die Mehrseitige Vereinbarung bislang unterzeichnet, darunter Argentinien, Kanada, Neuseeland und Großbritannien.

- 26. November 2024 — Datum der deutschen Unterzeichnung in Asunción (Paraguay).

- 4 Monate — Maximale Frist nach Ablauf des Meldezeitraums, innerhalb derer Steuerdaten zwischen den Behörden ausgetauscht werden müssen.

- 20. Dezember 2022 — Inkrafttreten des deutschen Plattformen-Steuertransparenzgesetzes, das die Meldepflichten innerhalb der EU bereits regelt.

Im Detail

Die digitale Plattformökonomie wuchs in den vergangenen Jahren rapide. Infolge dieser Entwicklung nehmen die Einkünfte zu, die Personen und Unternehmen auf digitalen Plattformen erzielen. Die gleichmäßige und gesetzmäßige Besteuerung dieser Einkünfte stellt eine Herausforderung für die Finanzbehörden dar.

— Denkschrift zur BT-Drs. 21/7193, Abschnitt I.1

Plattformen wie Airbnb, eBay oder Uber haben die Art verändert, wie Millionen Menschen weltweit Einkünfte erzielen. Die steuerliche Erfassung dieser Einkünfte ist für Finanzbehörden jedoch schwierig, wenn Plattformbetreiber im Ausland ansässig sind und nationale Behörden keinen direkten Zugriff auf Umsatzdaten haben. Mit dem Gesetzentwurf zu der Mehrseitigen Vereinbarung vom 22. Juni 2021 (BT-Drs. 21/7193) schließt die Bundesregierung diese Lücke – und zwar für Drittstaaten außerhalb der EU.

Plattform-Steueraustausch: Was ändert sich konkret?

Innerhalb der Europäischen Union tauscht Deutschland Steuerdaten zu Plattformeinkünften bereits auf Grundlage der DAC-7-Richtlinie (EU) 2021/514 aus, umgesetzt durch das Plattformen-Steuertransparenzgesetz (PStTG) vom 20. Dezember 2022. Der nun vorgelegte Gesetzentwurf dehnt diesen Plattform-Steueraustausch auf Staaten außerhalb der EU aus. Rechtsgrundlage ist die Mehrseitige Vereinbarung, die Deutschland am 26. November 2024 in Asunción unterzeichnet hat. Das Vertragsgesetz setzt die Vereinbarung gemäß Artikel 59 Absatz 2 Satz 1 des Grundgesetzes innerstaatlich in Kraft.

Bislang haben neben Deutschland 34 weitere Staaten die Vereinbarung unterzeichnet – darunter Argentinien, Kanada, Neuseeland, Norwegen, Großbritannien und zahlreiche EU-Mitglieder. Mit Letzteren bleibt die DAC-7-Richtlinie die vorrangige Rechtsgrundlage. Der Plattform-Steueraustausch mit Drittstaaten wie Kanada oder Großbritannien wird hingegen erstmals auf eine belastbare multilaterale Basis gestellt.

Was gilt aktuell?

Bereits seit dem 1. Januar 2023 sind Plattformbetreiber in Deutschland verpflichtet, dem Bundeszentralamt für Steuern Informationen über Anbieter zu melden, die auf ihren Plattformen Einkünfte erzielen. Diese Meldepflichten gelten sowohl für in der EU als auch für in Drittstaaten ansässige Betreiber. Ein in den USA ansässiger Plattformbetreiber musste bisher möglicherweise sowohl in seinem Heimatstaat als auch in der EU melden – eine Doppelbelastung. Die Mehrseitige Vereinbarung enthält einen Mechanismus, der EU-Meldepflichten entfallen lässt, wenn der Drittstaat gleichwertige Meldepflichten kennt und mit allen EU-Mitgliedstaaten eine wirksame Austauschvereinbarung getroffen hat. Durch die innerstaatliche Inkraftsetzung schafft Deutschland die Voraussetzungen dafür, dass dieser Entlastungsmechanismus greifen kann.

Welche Daten werden im Plattform-Steueraustausch übermittelt?

Der automatische Plattform-Steueraustausch umfasst Informationen zu meldepflichtigen Anbietern: Name, Steueridentifikationsnummer, Adresse, Geburtsdatum und – soweit vorhanden – Finanzkontokennung. Hinzu kommen die erzielten Vergütungen, aufgeschlüsselt nach Quartalen, sowie Angaben zu Provisionen und Gebühren des Plattformbetreibers. Bei Immobilienvermietungen werden auch Adresse, Grundbuchnummer und Anzahl der Vermietungstage gemeldet. Die Informationen werden jährlich im XML-Format über das gemeinsame OECD-Übertragungssystem ausgetauscht – spätestens vier Monate nach Ablauf des Meldezeitraums.

Der Datenschutz ist im Vertragsgesetz ausdrücklich berücksichtigt. Deutschland gibt eine sogenannte Datenschutznotifikation ab, die Partnerstaaten auf konkrete Mindeststandards verpflichtet: Betroffene Personen haben ein Auskunfts-, Berichtigungs- und Löschungsrecht gegenüber den empfangenden Behörden. Daten dürfen ausschließlich für Steuerzwecke genutzt werden – nicht etwa für allgemeine Strafverfahren. Automatisierte Einzelentscheidungen ohne menschliche Kontrolle sind untersagt, sofern kein angemessener Rechtsbehelf existiert. Beim Blick auf die parlamentarische Tagesordnung vom 16. Juli 2026 zeigt sich, dass das Thema Steuer und digitale Plattformen zunehmend an Fahrt gewinnt.

Kein Mehraufwand für Unternehmen und Bürger

Laut Gesetzentwurf entsteht für Bürgerinnen und Bürger sowie für die Wirtschaft kein neuer Erfüllungsaufwand. Die Vereinbarung regelt ausschließlich den Datenaustausch zwischen Behörden. Etwaige zusätzliche Verwaltungskosten beim Bundeszentralamt für Steuern wurden bereits mit der DAC-7-Umsetzung 2022 berücksichtigt oder bleiben einem späteren Änderungsverfahren zum PStTG vorbehalten. Das Bundesministerium der Finanzen erhält zudem eine Verordnungsermächtigung, um künftige technische Anpassungen der auszutauschenden Informationen schneller in Kraft setzen zu können – ohne jeweils ein neues Vertragsgesetz zu benötigen.

Politisch steht das Gesetz im Kontext eines breiteren internationalen Trends zur Eindämmung von Steuervermeidung durch digitale Geschäftsmodelle. Die OECD und die G20 treiben diesen Prozess im Rahmen des Inklusiven BEPS-Rahmens voran. Ähnliche Entwicklungen sind auch bei der Unternehmensbesteuerung und bei Fragen der Bürokratievereinfachung zu beobachten.

Weiterlesen:

- Bundestag 16.07.2026: Die wichtigsten Drucksachen

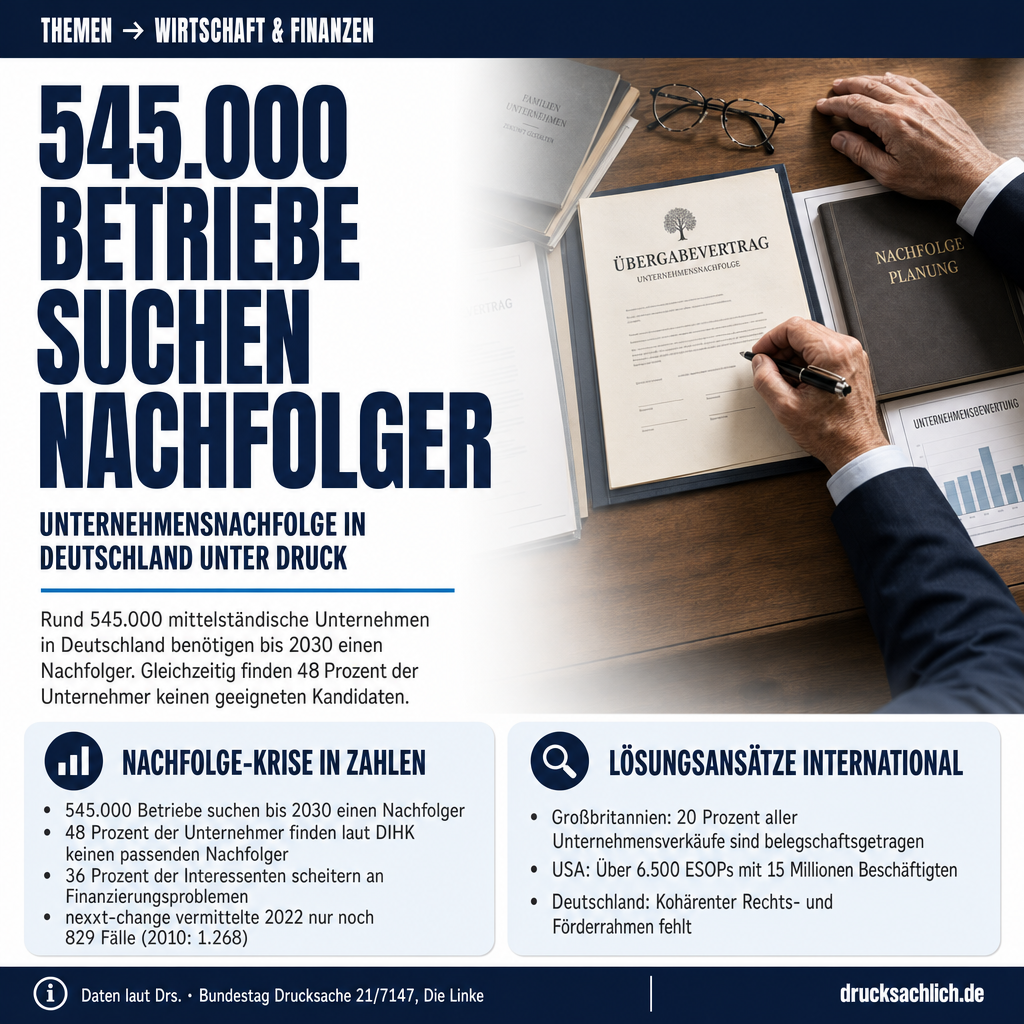

- Unternehmensnachfolge: 545.000 Betriebe suchen Nachfolger bis 2030

- Bürokratieabbau sinnvoll gestalten

Betroffen sind in erster Linie Personen und Unternehmen, die über digitale Plattformen Einkünfte erzielen – etwa durch Ferienwohnungsvermietung (Airbnb), Warenverkauf (eBay) oder Personenbeförderung (Uber). Plattformbetreiber in Drittstaaten profitieren von einer Entlastung durch den Wegfall von Doppelmeldepflichten, wenn ihr Ansässigkeitsstaat der Vereinbarung beitritt. Für Privatpersonen und Unternehmen entsteht kein neuer Erfüllungsaufwand.

Christos Pantazis, gesundheitspolitischer Sprecher: Tanja Machalet, zuständige Berichterstatterin: Am späten Donnerstag hat der Deutsche Bundestag den Gesetzentwurf für eine grundlegende Reform der Notfallversorgung beraten. Damit schaffen wir eine bessere Orientierung für Patientinnen und Patienten und entlasten zugleich die Notaufnahmen. „Wer in einer Notsituation Hilfe braucht, hat vor allem eine Frage:… …

Der Gesetzentwurf (BT-Drs. 21/7193) wurde am 16. Juli 2026 dem Bundestag zugeleitet. Der Bundesrat hat in seiner 1067. Sitzung am 10. Juli 2026 beschlossen, keine Einwendungen zu erheben. Als nächster Schritt stehen die Ausschussberatung und die abschließende Abstimmung im Plenum des Bundestages aus. Das Gesetz tritt laut Artikel 3 des Entwurfs am Tag nach der Verkündung in Kraft; der genaue Termin des völkerrechtlichen Inkrafttretens der Vereinbarung für Deutschland wird gesondert im Bundesgesetzblatt bekanntgegeben.

- DAC 7

- EU-Richtlinie von 2021, die Plattformbetreiber verpflichtet, Verkäuferdaten an Steuerbehörden zu melden und einen automatischen Informationsaustausch zwischen EU-Mitgliedstaaten einführt.

- Plattformen-Steuertransparenzgesetz (PStTG)

- Deutsches Umsetzungsgesetz zu DAC 7 vom Dezember 2022, das Meldepflichten für digitale Plattformbetreiber gegenüber dem Bundeszentralamt für Steuern regelt.

- BEPS

- Base Erosion and Profit Shifting – OECD/G20-Projekt zur Bekämpfung von Gewinnverkürzung und Gewinnverlagerung multinationaler Unternehmen durch internationale Steuerstandards.

Welche Plattformeinkünfte sind vom Datenaustausch erfasst?

Erfasst sind Einkünfte aus der Vermietung von Immobilien und Beförderungsmitteln, persönliche Dienstleistungen sowie – im erweiterten Geltungsbereich – der Warenverkauf und die Fahrzeugvermietung über digitale Plattformen.

Mit welchen Staaten tauscht Deutschland Daten aus?

Laut Denkschrift haben neben Deutschland 34 weitere Staaten die Vereinbarung unterzeichnet, darunter Argentinien, Kanada, Neuseeland, Großbritannien und zahlreiche EU-Mitglieder. Mit EU-Mitgliedstaaten gilt weiterhin primär die DAC-7-Richtlinie.

Entstehen Unternehmen neue Meldepflichten durch das Gesetz?

Nein. Das Vertragsgesetz regelt nur den zwischenstaatlichen Datenaustausch zwischen Behörden. Für Plattformbetreiber entstehen keine neuen Meldepflichten; diese wurden bereits durch das Plattformen-Steuertransparenzgesetz vom Dezember 2022 eingeführt.

Dieser Beitrag bezieht sich auf BT-Drs. 21/7193 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}