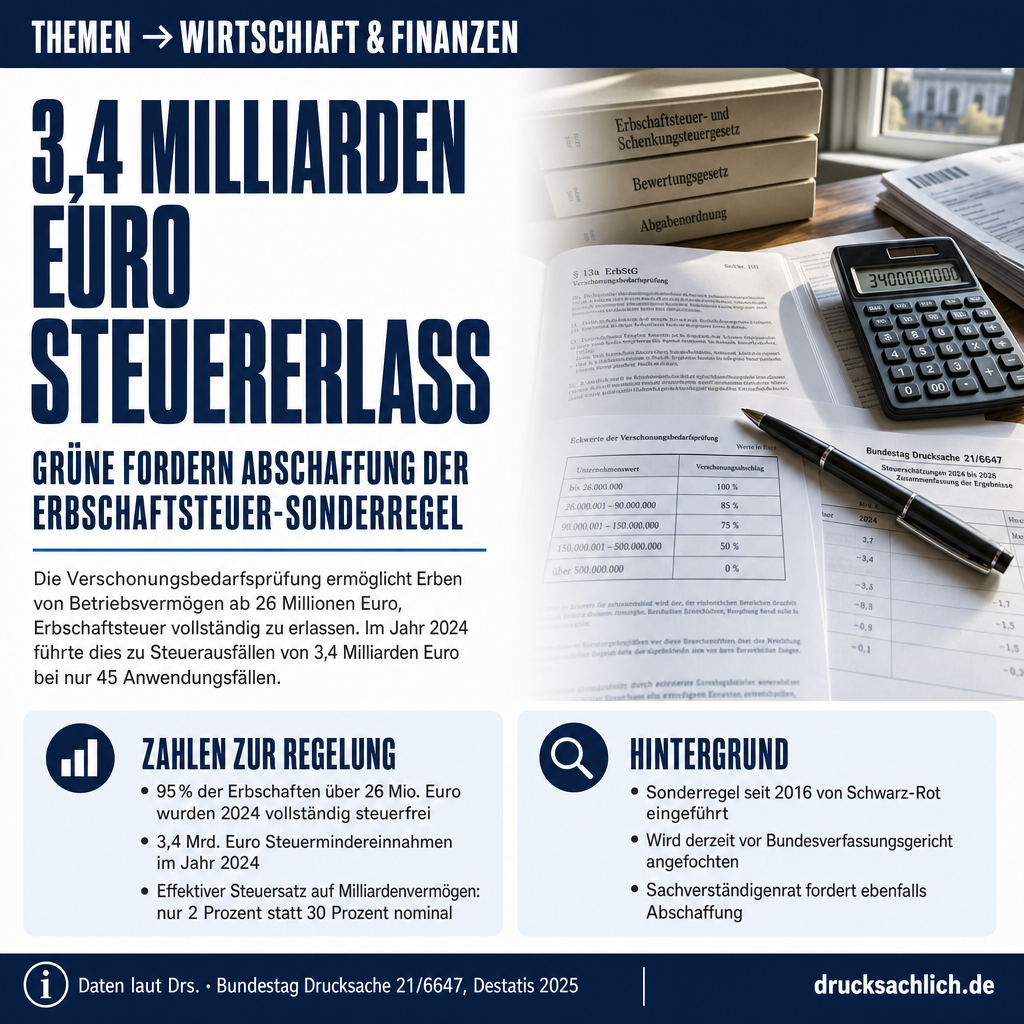

- 3,4 Mrd. Euro Erbschaftsteuer wurden 2024 durch Sonderregel erlassen

- Effektiver Steuersatz auf Milliardenvermögen lag 2024 bei nur rund 2 Prozent

- Grüne fordern Abschaffung der Steuerbefreiung ab 26 Mio. Euro Erbschaft

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6647 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Die Verschonungsbedarfsprüfung nach § 28a ErbStG wurde 2016 von der damaligen schwarz-roten Bundesregierung eingeführt. Sie ermöglicht Erben und Beschenkten von Betriebsvermögen ab 26 Millionen Euro, die Erbschaft- oder Schenkungsteuer vollständig erlassen zu bekommen, wenn sie nachweisen, die Steuer nicht aus eigenem Privatvermögen begleichen zu können. Nach Angaben des Statistischen Bundesamts (Destatis, 29.09.2025) lag der effektive Steuersatz auf Milliardenvermögen im Jahr 2024 bei rund 2 Prozent — obwohl der nominale Spitzensteuersatz im Erbschaft- und Schenkungssteuerrecht bis zu 30 Prozent beträgt. Die Regelung wird derzeit auch vor dem Bundesverfassungsgericht angefochten (Az. 1 BvR 1805/20). Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung hat laut Antrag ebenfalls die Abschaffung dieser Regelung gefordert.

- 95 % — Anteil der Fälle, in denen die Erbschaftsteuer bei Erbschaften über 26 Mio. Euro im Jahr 2024 vollständig erlassen wurde (Destatis, 29.09.2025).

- 3,4 Mrd. Euro — Steuermindereinnahmen der Bundesländer durch die Verschonungsbedarfsprüfung im Jahr 2024 (Destatis, 29.11.2025).

- ~2 % — Effektiver Steuersatz auf Milliardenvermögen im Jahr 2024 trotz nominalem Spitzensteuersatz von bis zu 30 % (Destatis, 29.09.2025).

- 45 Fälle — So selten wurde die Verschonungsbedarfsprüfung im Jahr 2024 angewendet, um insgesamt 3,4 Mrd. Euro Steuern zu erlassen.

- 26 Mio. Euro — Ab diesem Schwellenwert greift die Sonderregel, die nur für Betriebsvermögen gilt und die der Antrag abschaffen will.

Im Detail

Die Verschonungsbedarfsprüfung ist ungerecht und ineffizient. Sie erzeugt erhebliche Marktverzerrungen und steht dem Potenzial der Erbschaft- und Schenkungsteuer, Leistungsanreize zu erhöhen und Vermögenskonzentration zu mindern, entgegen.

— Begründung BT-Drs. 21/6647

Wer in Deutschland mehr als 26 Millionen Euro erbt oder geschenkt bekommt, kann die fällige Erbschaftsteuer in vielen Fällen vollständig erlassen bekommen. Im Jahr 2024 nutzte das Finanzamt diese Möglichkeit in 95 Prozent der einschlägigen Fälle — insgesamt wurden auf diese Weise 3,4 Milliarden Euro an Steuern nicht erhoben. Die Fraktion Bündnis 90/Die Grünen will diese Regelung mit dem Antrag BT-Drs. 21/6647 vom 23. Juni 2026 abschaffen.

Was ist die Verschonungsbedarfsprüfung?

Die Verschonungsbedarfsprüfung nach § 28a ErbStG wurde 2016 von der damaligen Großen Koalition eingeführt. Sie erlaubt Erben oder Beschenkten von Betriebsvermögen, das einen Wert von 26 Millionen Euro übersteigt, auf Antrag die gesamte Erbschaft- oder Schenkungsteuer erlassen zu bekommen — sofern sie nachweisen, dass sie die Steuer nicht aus eigenem, verfügbarem Privatvermögen begleichen können. Der Unterschied zum nominalen Steuersatz ist erheblich: Während das Erbschaft- und Schenkungsteuerrecht Sätze von bis zu 30 Prozent vorsieht, lag der effektive Steuersatz auf Milliardenvermögen im Jahr 2024 laut Statistischem Bundesamt bei gerade einmal rund 2 Prozent.

Warum wird die Verschonungsbedarfsprüfung jetzt diskutiert?

Der Antrag steht im Kontext einer angespannten Haushaltslage auf allen staatlichen Ebenen. Laut Drucksache rechnet der Bund in den kommenden Jahren mit jährlich rund 10 Milliarden Euro weniger Steuereinnahmen als bisher geplant; den Bundesländern fehlen trotz des 100-Milliarden-Euro-Sondervermögens 8,7 Milliarden Euro. Das kommunale Finanzierungsdefizit erreichte 2025 mit 31,9 Milliarden Euro einen historischen Höchststand. Gleichzeitig hat die Bundesregierung laut Grünen-Antrag durch verschiedene Steuerentlastungen — darunter die schrittweise Körperschaftsteuersenkung mit strukturellen Mindereinnahmen von rund 25 Milliarden Euro ab 2032 — die Einnahmesituation weiter verschärft. Vor diesem Hintergrund rückt die Frage ins Blickfeld, ob bestehende Steuervergünstigungen gerechtfertigt sind.

Die erbschaft- und schenkungsteuerlichen Vergünstigungen für Betriebsvermögen insgesamt sind nach dem 30. Subventionsbericht der Bundesregierung mit jährlich 8,8 Milliarden Euro die größte Einzelvergünstigung im deutschen Steuerrecht. Das Aufkommen der Erbschaftsteuer steht dabei nicht dem Bund, sondern den Bundesländern zu — die Gesetzgebungskompetenz liegt jedoch beim Bund.

Was gilt aktuell?

Aktuell sieht § 28a ErbStG vor, dass Erben oder Beschenkte von Betriebsvermögen ab 26 Millionen Euro beantragen können, von der Steuer vollständig befreit zu werden. Die allgemeine Steuerbefreiung für Betriebsvermögen nach § 13a ErbStG — die für alle Betriebsvermögen gilt — bleibt von dem Antrag unberührt. Die Grünen zielen ausschließlich auf die Extremregelung für sehr große Vermögen. Ein bekanntes Anwendungsbeispiel aus der Drucksache: Dem Axel-Springer-Chef Mathias Döpfner wurden beim Schenken von Springer-Aktien hunderte Millionen Euro Steuern auf eine Milliarden-Euro-Schenkung erlassen.

Die Regelung ist auch verfassungsrechtlich umstritten: Sie ist derzeit Gegenstand einer Verfassungsbeschwerde vor dem Bundesverfassungsgericht (Az. 1 BvR 1805/20). Auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung hat laut Antrag die Abschaffung gefordert.

Was soll sich ändern?

Die Fraktion Bündnis 90/Die Grünen fordert die Bundesregierung auf, einen Gesetzentwurf vorzulegen, der die Verschonungsbedarfsprüfung nach § 28a ErbStG ersatzlos streicht und stattdessen großzügige und flexible Stundungsmöglichkeiten einführt. Damit soll verhindert werden, dass Betriebe durch fällige Erbschaftsteuern in Zahlungsschwierigkeiten geraten, ohne dass Großerben dauerhaft von der Steuerpflicht befreit werden. Die antragstellende Fraktion betont, dass es sich dabei um einen ersten Schritt handele, der auch ohne eine umfassendere Reform des Erbschaft- und Schenkungsteuerrechts umsetzbar sei.

Das Kind eines Bäckers, das den elterlichen Betrieb erbt, zahlt in der Regel mehr Erbschaftsteuer als das Kind, das einen ganzen Lebensmittelkonzern erbt — so beschreibt der Antrag die zentrale Ungleichbehandlung im aktuellen Recht.

Zur weiteren Einordnung: Die Drucksache reiht sich in eine Reihe grüner Anträge zu Gerechtigkeitslücken im Steuersystem ein (u.a. BT-DS 21/356, 21/2028, 21/4456, 21/4745, 21/5752). Ein verwandter Antrag zur Abschaffung der sogenannten 300-Wohnungen-Ausnahme im Erbschaftsteuerrecht liegt ebenfalls vor. Debatten über Steuerreformen im Bundestag und über die steuerliche Behandlung von Immobilien zeigen, dass das Thema Besteuerung von Vermögen breit diskutiert wird. Aktuelle Haushaltsfragen sind auch in der Ausschussarbeit der KW 26/2026 präsent.

Weiterlesen:

- Immobiliensteuer: Grüne wollen Spekulationsfrist abschaffen

- Wirtschaftsreform: AfD fordert Steuerreform und Kernenergie

- Mikrokreditfonds: 400 Mio. Euro Programm wird 2026 eingestellt

Unmittelbar betroffen sind Erben und Beschenkte von Betriebsvermögen ab 26 Millionen Euro, die bisher die Steuerbefreiung in Anspruch nehmen können. Mittelbar sind alle Bundesländer betroffen, denen das Erbschaftsteueraufkommen zusteht und die laut Antrag durch die Regelung jährlich Milliardenbeträge verlieren. Die Fraktion argumentiert zudem, dass reguläre Erben und Arbeitnehmer durch die Ungleichbehandlung im Steuersystem benachteiligt werden.

Der Antrag wurde am 23. Juni 2026 in den Deutschen Bundestag eingebracht. Als nächste Schritte folgen die Zuweisung an den zuständigen Ausschuss — voraussichtlich den Finanzausschuss — sowie die Ausschussberatungen. Anschließend findet die abschließende Abstimmung im Bundestags-Plenum statt. Da Bündnis 90/Die Grünen in der Opposition sind, ist für den Antrag keine Mehrheit absehbar, sofern keine fraktionsübergreifende Unterstützung entsteht.

- Verschonungsbedarfsprüfung (§ 28a ErbStG)

- Regelung im Erbschaft- und Schenkungsteuergesetz, die Erben von Betriebsvermögen ab 26 Millionen Euro auf Antrag von der Steuerpflicht befreit, wenn sie nachweisen, die Steuer nicht aus eigenem Vermögen zahlen zu können.

- Effektiver Steuersatz

- Der tatsächlich gezahlte Steuersatz im Verhältnis zum gesamten Vermögenswert — im Gegensatz zum nominalen (gesetzlich festgelegten) Steuersatz, der bei der Erbschaftsteuer bis zu 30 Prozent beträgt.

- Leistungsfähigkeitsprinzip

- Verfassungsrechtlicher Grundsatz, nach dem Steuern entsprechend der wirtschaftlichen Leistungsfähigkeit des Steuerpflichtigen erhoben werden sollen — wer mehr hat, soll verhältnismäßig mehr zahlen.

Was ist die Verschonungsbedarfsprüfung?

Die Verschonungsbedarfsprüfung nach § 28a ErbStG erlaubt Erben oder Beschenkten von Betriebsvermögen ab 26 Millionen Euro, auf Antrag die Erbschaft- oder Schenkungsteuer vollständig erlassen zu bekommen, wenn sie nachweisen, dass sie die Steuer nicht aus verfügbarem Privatvermögen zahlen können.

Wie viel Geld verlieren die Bundesländer durch diese Regelung?

Laut Destatis kostete die Sonderregel die Bundesländer im Jahr 2024 rund 3,4 Milliarden Euro an Steuereinnahmen. Das Aufkommen der Erbschaftsteuer steht den Ländern zu.

Was würde sich durch den Grünen-Antrag konkret ändern?

Die de-facto-Steuerbefreiung für sehr große Erbschaften über 26 Millionen Euro würde abgeschafft. Stattdessen sollen großzügige und flexible Stundungsmöglichkeiten eingeführt werden, damit Betriebe nicht in Zahlungsschwierigkeiten geraten.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6647 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}