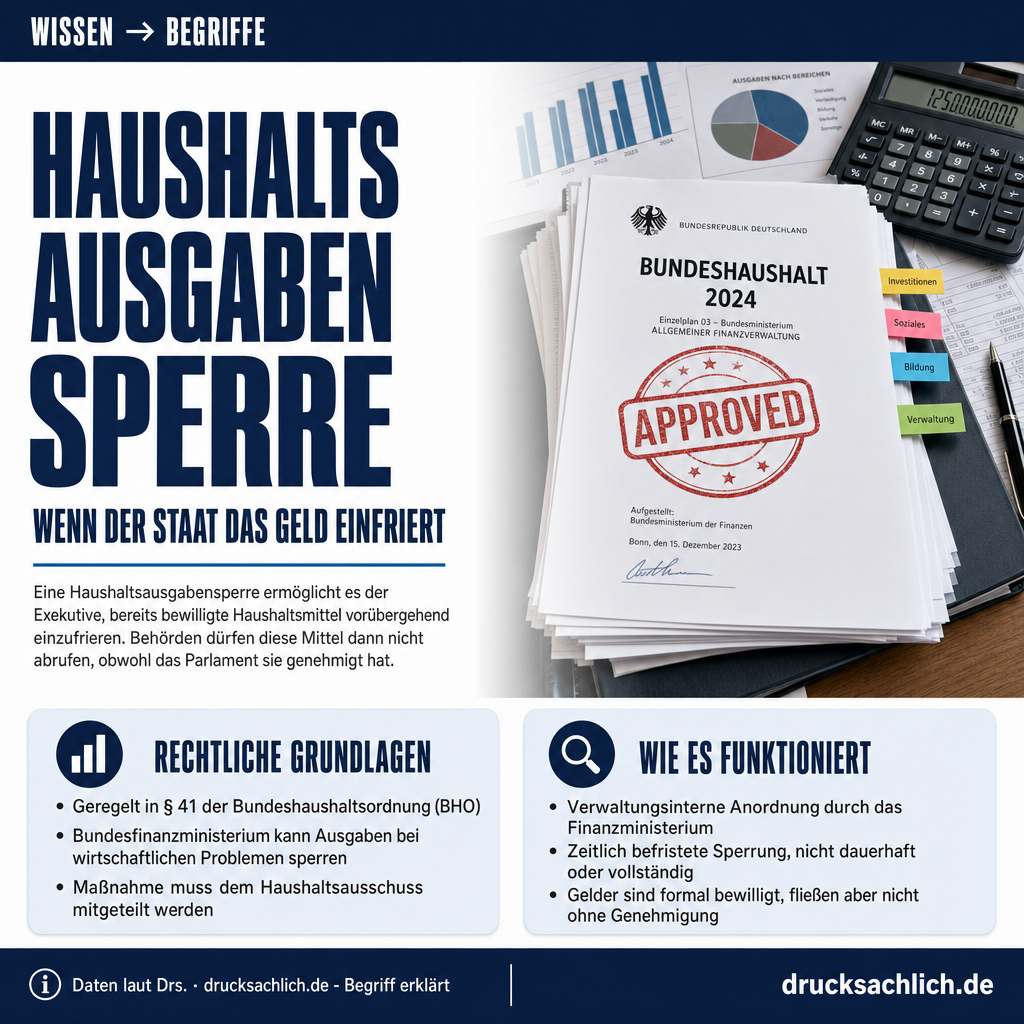

Bundesgerichtshof ordnet Neuprüfung der Einziehung von Cum-Ex-Gewinnen an

Der Bundesgerichtshof hat in einem Beschluss vom 18. März 2026 entschieden, dass die Einziehung von Gewinnen aus sogenannten Cum-Ex-Geschäften in Höhe von 40 Millionen Euro gegen einen früheren Chef der Warburg Bank erneut überprüft werden muss. Die Entscheidung betrifft grundsätzliche Fragen zur Anwendung von Einziehungsvorschriften im Strafrecht und hat damit erhebliche Auswirkungen auf die strafrechtliche Verfolgung von Finanzkriminalität.

Hintergrund: Cum-Ex-Skandal und Einziehungsrecht

Cum-Ex-Geschäfte waren ein Gestaltungsmissbrauch im Aktienhandel, durch den Anleger und Finanzinstitute in großem Stil Kapitalertragssteuer erstattet bekamen, die nie bezahlt worden war. Dem deutschen Fiskus entstand dadurch ein Schaden von mehreren Milliarden Euro. Der Fall betrifft die strafrechtliche Aufarbeitung dieser Betrügereien und die Frage, wie Gewinne aus solchen Straftaten eingezogen werden können.

Das geltende Strafgesetzbuch (StGB) sieht in den §§ 73 ff. vor, dass Gegenstände, die durch eine Straftat erlangt wurden, eingezogen werden können. Dies gilt auch für Gewinne aus Finanzkriminalität. Die Entscheidung des Bundesgerichtshofs betrifft jedoch die konkrete Anwendung dieser Vorschriften und möglicherweise deren Verhältnismäßigkeit.

Kernaussage und Begründung

Der Bundesgerichtshof hat offenbar Bedenken gegen die bisherige Entscheidung zur Höhe oder Berechtigung der Einziehung geäußert. Die Neuprüfungsanordnung deutet darauf hin, dass das Gericht eine erneute Überprüfung der tatsächlichen Vermögensabschöpfung für erforderlich hält. Dies könnte bedeuten, dass Fragen zur Kausalität zwischen Straftat und Gewinn, zur genauen Berechnung des eingezogenen Vermögens oder zur Beachtung von Proportionalitätsgrundsätzen neu bewertet werden müssen.

Bedeutung für Bürgerinnen und Bürger

Für die breite Öffentlichkeit hat die Entscheidung mehrere Implikationen: Erstens zeigt sie, dass auch bei schweren Wirtschaftsstraftaten wie dem Cum-Ex-Skandal strenge rechtliche Standards bei der Vermögensabschöpfung eingehalten werden müssen. Zweitens demonstriert die Neuprüfung, dass der Rechtsstaat seine Mechanismen zur Kontrolle von Strafverfolgungsmaßnahmen ernst nimmt – auch wenn dies zu längeren Verfahren führt.

Die Entscheidung ist auch für Steuergerechtigkeit relevant: Während Bürgerinnen und Bürger regulär ihre Steuern zahlen, wird hier geklärt, wie mit Gewinnen aus massivem Steuerbetrug umzugehen ist. Eine korrekte rechtliche Würdigung solcher Fälle stärkt das Vertrauen in die Rechtsstaatlichkeit.

Gesetzgeberischer Handlungsbedarf

Die Neuprüfungsanordnung könnte darauf hindeuten, dass der Gesetzgeber die Regelungen zur Vermögensabschöpfung präzisieren sollte. Eine klarere Festlegung von Berechnungsmethoden und Proportionalitätsmaßstäben könnte künftig zu schnelleren Verfahren führen.

➜ Originale Pressemitteilung des Bundesgerichtshof

Weitere Beiträge

{kind=link}