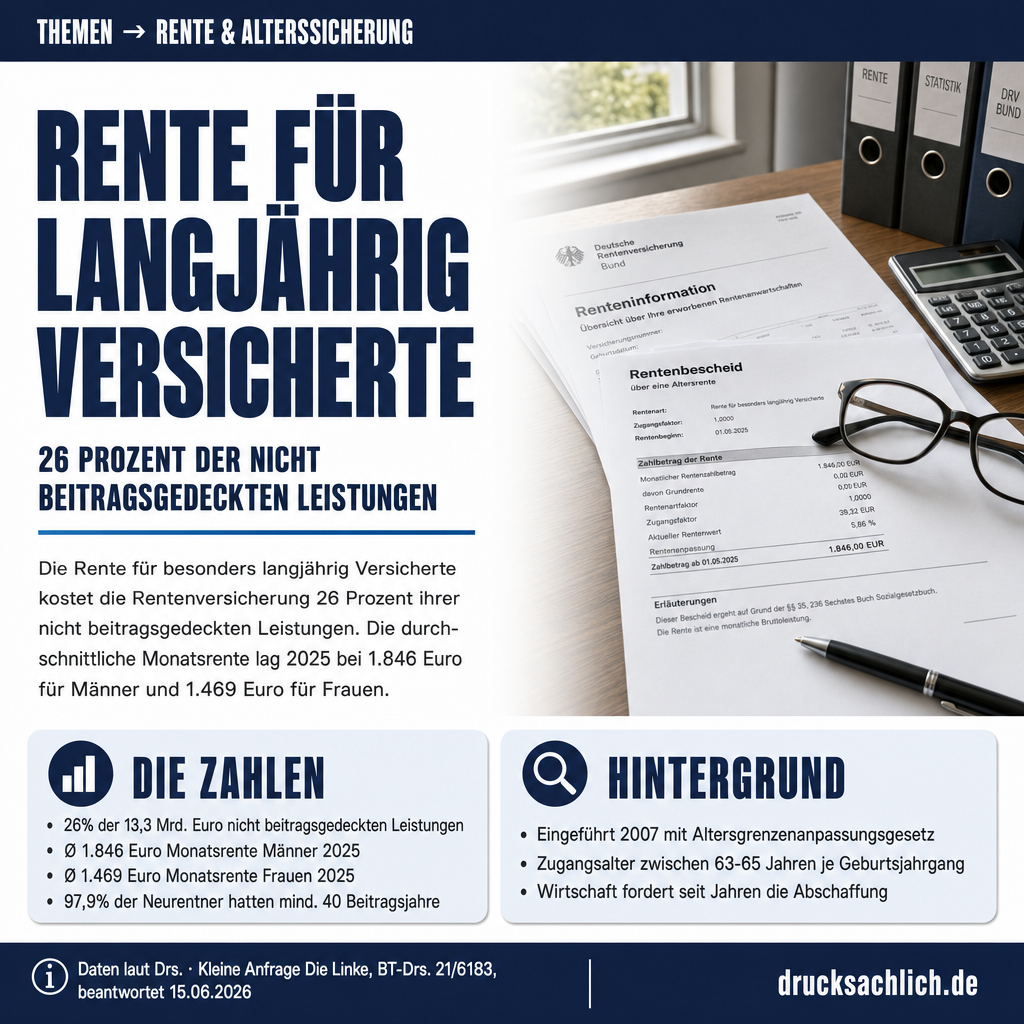

- 26 Prozent der 13,3 Mrd. Euro nicht beitragsgedeckter Leistungen entfallen auf diese Rentenart

- Durchschnittliche Monatsrente 2025: 1.846 Euro für Männer, 1.469 Euro für Frauen

- Zu Einsparungen durch Abschaffung hat die Bundesregierung keine Daten

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6516 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Die Rente für besonders langjährig Versicherte wurde 2007 im Rahmen des RV-Altersgrenzenanpassungsgesetzes eingeführt, das zugleich die schrittweise Anhebung der Regelaltersgrenze von 65 auf 67 Jahre ab 2012 beschloss. Durch das RV-Leistungsverbesserungsgesetz von 2014 wurde die Altersgrenze für vor 1964 geborene Versicherte vorübergehend auf 63 Jahre abgesenkt; für Geburtsjahrgänge ab 1964 gilt unverändert das 65. Lebensjahr als frühester Zugangszeitpunkt. Die Altersgrenze wird bis 2029 schrittweise wieder auf 65 Jahre angehoben. Arbeitgeberverbände und Wirtschaftsvertreter fordern seit Jahren die Abschaffung dieser Rentenart mit Verweis auf die Kosten; über die tatsächliche Höhe dieser Kosten ist politisch umstritten.

- 1.846 Euro / 1.469 Euro — Durchschnittlicher monatlicher Rentenzahlbetrag 2025 für Männer bzw. Frauen bei Zugängen zur Rente für besonders langjährig Versicherte.

- 97,9 Prozent — Anteil der Neurentner 2025, die mindestens 40 Jahre Beitragszeiten aufwiesen; 93,6 Prozent hatten mindestens 40 Pflichtbeitragsmonate.

- 559,8 Monate — Durchschnittliche Beitragsmonate der Neuzugänge im Jahr 2025 (entspricht knapp 46,7 Jahren).

- 26 Prozent — Anteil der Rente für besonders langjährig Versicherte an den 13,3 Mrd. Euro nicht beitragsgedeckter Leistungen der GRV im Jahr 2023.

- 2029 — Jahr, in dem die schrittweise Anhebung der Altersgrenze für diese Rentenart wieder vollständig auf 65 Jahre abgeschlossen ist.

Im Detail

Der Bundesregierung liegen keine entsprechenden Daten vor. Diverse Berechnungen aus der Wissenschaft zeigen, dass die Auswirkungen einer Abschaffung dieser Rentenart von einer Vielzahl von Annahmen in Bezug auf den Arbeitsmarkt und auf Verhaltensreaktionen in Bezug auf den Rentenzugang abhängen.

— Antwort der Bundesregierung, BT-Drs. 21/6516, S. 3

Wer 45 Jahre lang gearbeitet und Beiträge in die gesetzliche Rentenversicherung eingezahlt hat, kann in Deutschland abschlagsfrei früher in Rente gehen. Die Bundesregierung hat am 15. Juni 2026 eine Anfrage der Fraktion Die Linke zu Kosten, Empfängerstruktur und möglichen Folgen einer Abschaffung dieser Rente für besonders langjährig Versicherte beantwortet (BT-Drs. 21/6516). Das Ergebnis: Zu einigen Fragen liefert die Regierung belastbare Zahlen — bei den politisch brisantesten bleibt sie ohne Daten.

Was gilt aktuell bei der Rente für besonders langjährig Versicherte?

Die Rente für besonders langjährig Versicherte existiert seit 2012. Durch das RV-Leistungsverbesserungsgesetz von 2014 wurde die Altersgrenze für bestimmte Geburtsjahrgänge zeitweise auf 63 Jahre abgesenkt. Seitdem wird sie schrittweise wieder auf 65 Jahre angehoben — bis 2029 soll dieser Prozess abgeschlossen sein. Wer ab 1964 geboren ist, kommt frühestens mit 65 Jahren in den Genuss dieser abschlagsfreien Rentenart. Voraussetzung ist in allen Fällen eine Mindestversicherungszeit von 45 Jahren.

Typisches Profil der Empfänger

Die Statistik der Deutschen Rentenversicherung zeigt ein klares Bild: Im Jahr 2025 verfügten 97,9 Prozent aller Neuzugänge zu dieser Rentenart über mindestens 40 Jahre Beitragszeiten. Die durchschnittliche Beitragsdauer lag bei 559,8 Monaten — das entspricht knapp 46,7 Jahren. Es handelt sich also überwiegend um Menschen mit sehr langen, lückenlosen Erwerbsbiografien. Daten zur Berufsstruktur, zum Qualifikationsniveau oder zum zuletzt ausgeübten Beruf liegen der Bundesregierung nach eigenen Angaben nicht in verlässlicher Form vor.

Die durchschnittlichen Rentenzahlbeträge sind in den vergangenen Jahren gestiegen. Bei Männern erhöhte sich der Monatsbetrag von 1.579 Euro im Jahr 2021 auf 1.846 Euro im Jahr 2025. Bei Frauen stieg er im selben Zeitraum von 1.235 Euro auf 1.469 Euro. Die Schere zwischen den Geschlechtern bleibt damit konstant: Männer beziehen im Schnitt rund 25 Prozent mehr als Frauen. Die Bundesregierung weist darauf hin, dass aus diesen Rentenhöhen keine Rückschlüsse auf die Gesamteinkommenssituation im Alter gezogen werden können, da weitere Einkommensquellen und der Haushaltskontext nicht berücksichtigt sind.

Kosten der Rente für besonders langjährig Versicherte

Besonders aufschlussreich — und politisch relevant — ist die Frage nach den tatsächlichen Kosten dieser Rentenart. Die Deutsche Rentenversicherung weist für das Jahr 2023 insgesamt 13,3 Mrd. Euro an nicht beitragsgedeckten Leistungen für Altersrenten vor der Regelaltersgrenze aus. Davon entfallen laut Bundesregierung 26 Prozent auf die Rente für besonders langjährig Versicherte — der größte Einzelposten neben der Altersrente für Frauen (28 Prozent). Die Altersrente wegen Arbeitslosigkeit oder Altersteilzeit trägt 18 Prozent bei, die Altersrente für schwerbehinderte Menschen 25 Prozent, die Altersrente für langjährig Versicherte nur 3 Prozent.

Allerdings schränkt die Bundesregierung diese Zahl deutlich ein: Die 26 Prozent seien nicht gleichzusetzen mit den Netto-Kosten der Rentenart. Die Schätzung basiere auf fiktiven Abschlägen und berücksichtige nicht, wie sich die Betroffenen verhalten hätten, wenn diese Rentenart nicht existiert hätte. Viele von ihnen wären womöglich trotzdem mit Abschlägen frühzeitig in Rente gegangen — die Ersparnisse durch eine Abschaffung wären dann deutlich geringer als die 26-Prozent-Zahl suggeriert.

Keine Daten zu Einsparungen bei Abschaffung

Auf die Frage, welche Einsparungen eine Abschaffung der Rente für besonders langjährig Versicherte brächte, erklärt die Bundesregierung ausdrücklich: Entsprechende Daten liegen ihr nicht vor. Wissenschaftliche Berechnungen kämen zu sehr unterschiedlichen Ergebnissen, da die tatsächliche Wirkung stark von Annahmen über Verhaltensänderungen beim Renteneintritt und von der konkreten gesetzlichen Ausgestaltung einer Abschaffung abhänge. Auch ob die Rentenart einen Anreiz zur Weiterarbeit schafft, lasse sich daher nicht quantifizieren. Die politische Debatte darüber, ob diese Rentenart teuer oder günstig ist, steht damit weiterhin auf unsicherer empirischer Grundlage.

Für einen Überblick über aktuelle rentenpolitische Entwicklungen und weitere sozialpolitische Themen im Bundestag empfiehlt sich ein Blick auf Diese Woche im Bundestag – KW26/2026. Die Debatte um Leistungskürzungen im Sozialsystem spiegelt sich auch in der Diskussion um das geplante Wohngeld wider, das ebenfalls Rentner und Geringverdiener betrifft.

Weiterlesen:

- Diese Woche im Bundestag – KW26/2026

- Hubertz‘ geplante Wohngeld-Kürzung treibt Geringverdiener und Rentner in die Armut

- Kommunaler Finanzreport ist Rückenwind für AfD-Fraktion

Betroffen sind Arbeitnehmerinnen und Arbeitnehmer mit langen Erwerbsbiografien, die mindestens 45 Jahre Beitragszeiten in der gesetzlichen Rentenversicherung nachweisen können. Laut Statistik der Deutschen Rentenversicherung verfügten im Jahr 2025 fast 98 Prozent der Zugänge zu dieser Rentenart über mindestens 40 Jahre Beitragszeiten. Männer erhalten dabei im Schnitt deutlich höhere Renten als Frauen — 2025 lagen die Durchschnittswerte bei 1.846 Euro (Männer) bzw. 1.469 Euro (Frauen) monatlich.

Bei mehreren zentralen Fragen — insbesondere zu den Einsparpotenzialen einer Abschaffung (Fragen 2–5), zur Berufsstruktur der Empfänger (Fragen 12–13), zum Alter beim ersten Beitrag (Frage 11) sowie zu den Beitragszeiten nach Geburtsjahrgang (Fragen 6–7) — verweist die Bundesregierung ausdrücklich darauf, keine entsprechenden Daten zu besitzen. Konkrete Zahlenwerte liefert sie hingegen zu Rentenzahlbeträgen, Beitragsmonaten und dem Anteil an nicht beitragsgedeckten Leistungen.

AfD: Die Fraktion kommentiert in einer Pressemitteilung vom 21. Juni 2026 die geplante Wohngeldkürzung durch Bundesbauministerin Hubertz und warnt vor Belastungen für Geringverdiener und Rentner. Pressemitteilung lesen →

Hinweis: Dieser Artikel beschreibt den Stand zum Zeitpunkt der Veröffentlichung. Die Anfrage wurde mittlerweile beantwortet. (Stand: 15.06.2026) 45 Beitragsjahre: Was kostet die abschlagsfreie Rente ab 63? →

- Rente für besonders langjährig Versicherte

- Rentenart nach § 236b SGB VI, die einen abschlagsfreien Renteneintritt vor der Regelaltersgrenze ermöglicht, wenn mindestens 45 Jahre anrechenbare Zeiten in der gesetzlichen Rentenversicherung vorliegen.

- Nicht beitragsgedeckte Leistungen

- Ausgaben der gesetzlichen Rentenversicherung, die nicht durch eigene Beitragszahlungen der Versicherten gedeckt sind und daher aus dem Bundeshaushalt (Bundeszuschuss) finanziert werden.

- Abschlag

- Dauerhafte Rentenkürzung von 0,3 Prozent pro Monat des vorzeitigen Renteneintritts vor der Regelaltersgrenze. Bei der Rente für besonders langjährig Versicherte entfällt dieser Abschlag.

Wer hat Anspruch auf die Rente für besonders langjährig Versicherte?

Wer mindestens 45 Jahre mit anrechenbaren Zeiten in der gesetzlichen Rentenversicherung vorweisen kann, hat — je nach Geburtsjahrgang — Anspruch auf einen abschlagsfreien Renteneintritt vor der regulären Altersgrenze, frühestens ab 63 Jahren.

Wie hoch ist die durchschnittliche Rente dieser Rentenart?

Laut Statistik der Deutschen Rentenversicherung betrug der durchschnittliche Rentenzahlbetrag 2025 bei Männern 1.846 Euro und bei Frauen 1.469 Euro monatlich.

Wie teuer ist die Rente für besonders langjährig Versicherte?

Die tatsächlichen Netto-Kosten lassen sich laut Bundesregierung nicht direkt aus der Rentenstatistik ableiten, da viele Betroffene auch ohne diese Rentenart mit Abschlägen früher in Rente gegangen wären. Der Anteil an den nicht beitragsgedeckten Leistungen (13,3 Mrd. Euro) liegt bei 26 Prozent.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6516 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}