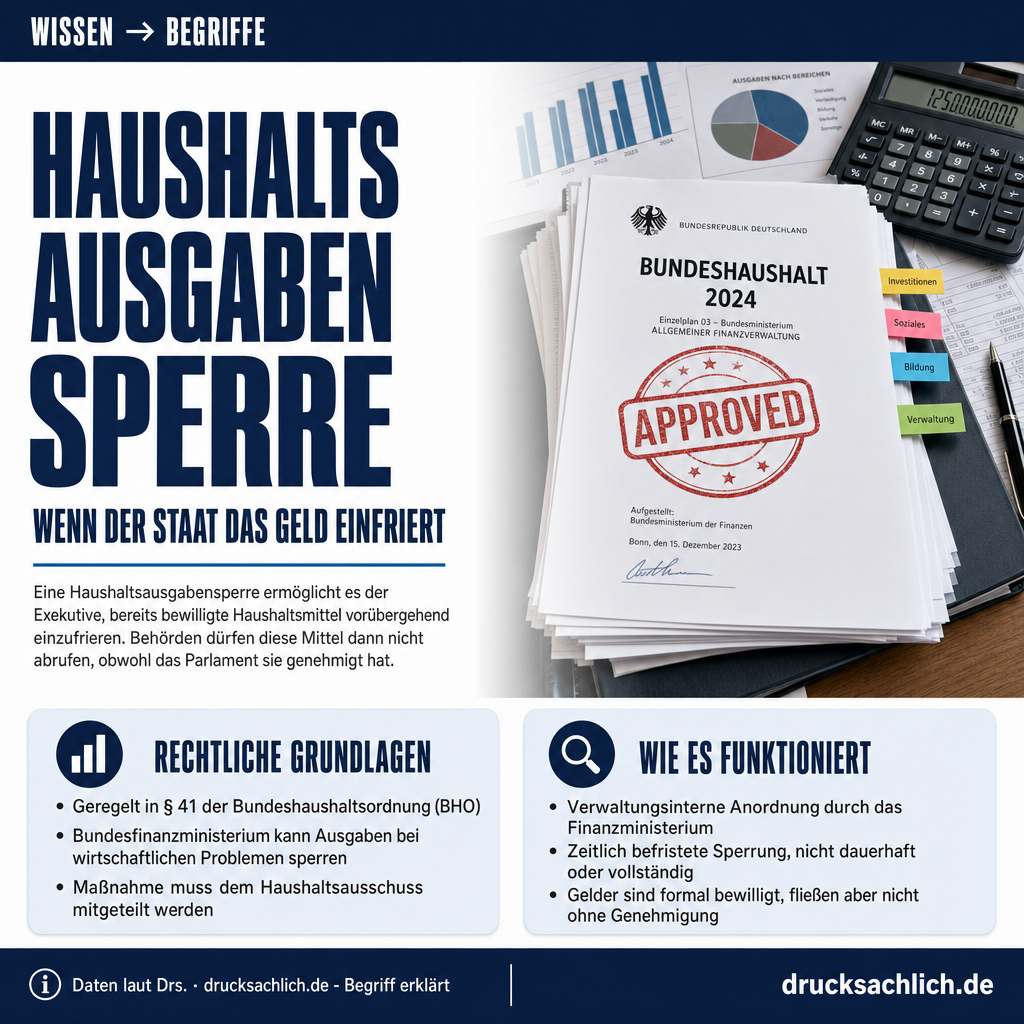

Eine aktuelle Analyse des Wissenschaftlichen Dienstes des Deutschen Bundestages untersucht die steuerlichen Effekte der deutschen Seehäfen auf die öffentlichen Haushalte. Die Studie wertet vorhandene Untersuchungen zu den direkten und indirekten Steuereinnahmen aus, die durch den Betrieb der Seehäfen in den fünf Küstenbundesländern generiert werden.

Hamburger Hafen als größter Beitragszahler

Die umfangreichste Datenlage existiert für den Hamburger Hafen. Eine 2021 veröffentlichte Studie des Instituts für Seeverkehrswirtschaft und Logistik ermittelte für 2019 bundesweite Steuerzahlungen in Höhe von 2,574 Milliarden Euro, die auf die hafenabhängige Wirtschaft zurückgehen. Davon entfielen 1,534 Milliarden Euro auf die Metropolregion Hamburg, wobei Hamburg selbst 1,198 Milliarden Euro beisteuerte.

Die Steuereinnahmen verteilen sich auf verschiedene Steuerarten: Umsatzsteuer (1,261 Mrd. Euro), Einkommensteuer (959 Mio. Euro), Gewerbesteuer (210 Mio. Euro) und Körperschaftsteuer (145 Mio. Euro). Mindestens 64 Prozent dieser Einnahmen resultieren aus direkter wirtschaftlicher Tätigkeit im Hafen.

Weitere Seehäfen mit bedeutenden Steuereffekten

Für die niedersächsischen Seehäfen ermittelte eine Studie von 2025 Steuereinnahmen von rund 783 Millionen Euro für das Jahr 2023. Diese basieren auf 74.437 hafenabhängigen Arbeitsplätzen und umfassen alle relevanten Steuerarten.

Der Rostocker Hafen generierte nach einer Untersuchung von 2020 mindestens 366 Millionen Euro an Steuerzahlungen im Jahr 2019, wobei 55 Millionen Euro auf kommunaler Ebene anfielen. Die Steuereffekte zeigten zwischen 2005 und 2019 eine deutliche Steigerung bei allen Steuerarten.

Methodische Herausforderungen und Einschränkungen

Der Wissenschaftliche Dienst betont, dass die ermittelten Steuerzahlungen aufgrund der komplexen Steuerverteilungs- und Finanzausgleichsmechanismen nicht direkt mit den tatsächlichen Haushaltsmitteln der Länder gleichgesetzt werden können. Einkommen-, Körperschaft- und Umsatzsteuer sind Gemeinschaftsteuern, die zwischen Bund, Ländern und Gemeinden aufgeteilt werden.

Die Studien unterscheiden zwischen hafenbezogenen und hafenabhängigen Tätigkeiten, wobei letztere bei Einstellung des Hafenbetriebs nicht mehr am Standort fortgeführt werden könnten. Diese methodische Abgrenzung ist entscheidend für die Bewertung der tatsächlichen wirtschaftlichen Effekte der Seehäfen.

➜ Vollständiges Dokument (PDF)

Weitere Beiträge

{kind=link}