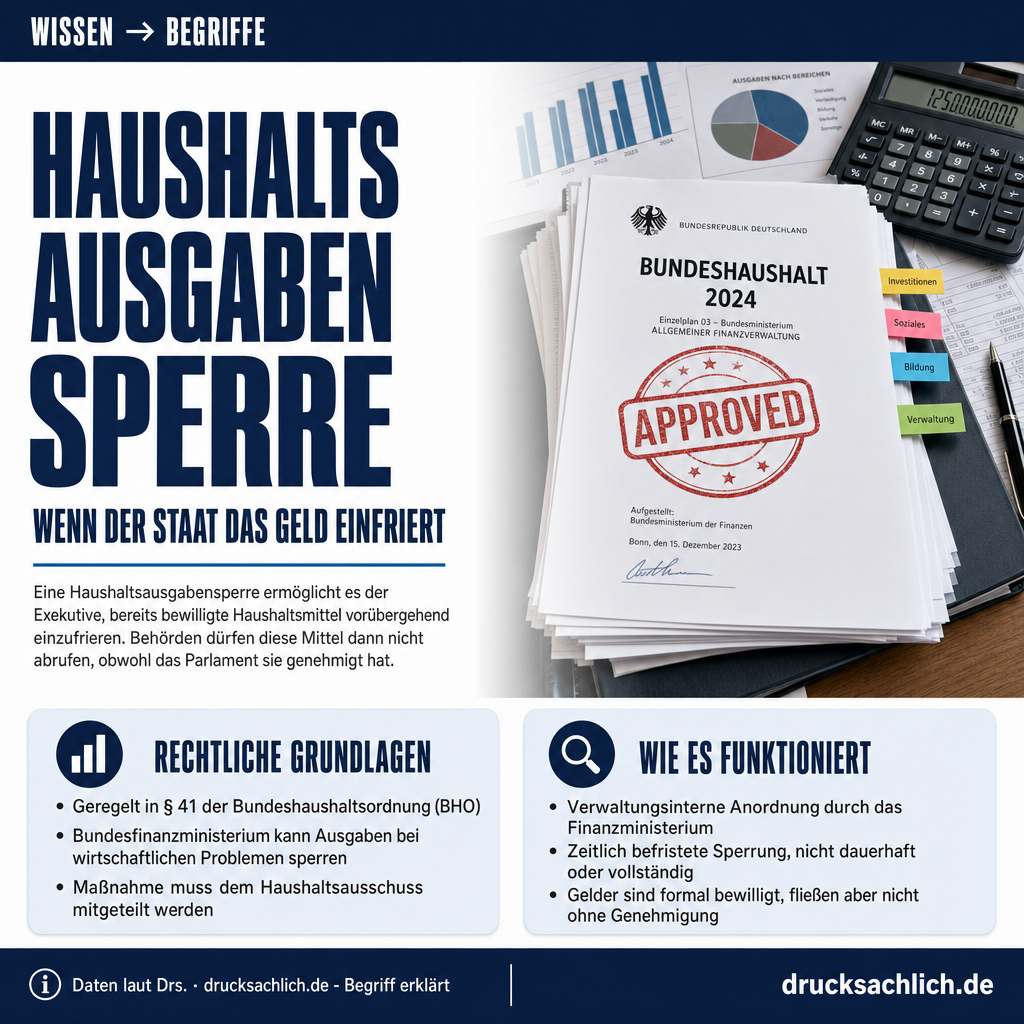

Bundesarbeitsgericht: Betriebsrentenanpassung bei wirtschaftlicher Schwäche zulässig

Das Bundesarbeitsgericht hat in einer grundsätzlichen Entscheidung vom 28. Oktober 2025 geklärt, dass Arbeitgeber bei schlechter wirtschaftlicher Lage von einer Anpassung von Betriebsrenten an die Inflation absehen dürfen – auch wenn sich die wirtschaftliche Situation später bessert. Der Dritte Senat wies damit die Revisionen von drei Betriebsrentnern der Commerzbank AG ab, die eine vollständige Anpassung zum Stichtag 1. Juli 2022 gefordert hatten.

Der Sachverhalt

Der Kläger bezieht seit 2007 eine Betriebsrente von der Commerzbank. Zum Anpassungsstichtag 1. Juli 2022 verweigerte die Bank eine Anpassung an den Kaufkraftverlust und begründete dies mit unzureichender Eigenkapitalverzinsung in den Geschäftsjahren 2019 bis 2021 – eine Folge der Covid-19-Pandemie. Freiwillig erhöhte die Bank die Rente immerhin um 2 Prozent. Der Rentner klagte auf vollständige Anpassung und argumentierte, die Bank hätte die Prognose treffen können, dass sich die Eigenkapitalverzinsung nach dem Stichtag wieder verbessern würde.

Die Rechtliche Grundlage

Maßgeblich ist § 16 Absatz 1 des Betriebsrentengesetzes (BetrAVG), das der Bundestag mehrfach reformiert hat, zuletzt durch das Betriebsrentenstärkungsgesetz. Diese Norm gewährt Arbeitgebern ein Ermessen bei der Anpassung von Betriebsrenten an die Inflation. Unternehmen können danach von einer Anpassung absehen, wenn ihre wirtschaftliche Lage dies rechtfertigt.

Die Entscheidung des Bundesarbeitsgerichts

Das Gericht bestätigte: Die Commerzbank durfte ihr Ermessen rechtmäßig ausüben. Der Bank stand es frei, zur Beurteilung ihrer wirtschaftlichen Lage die vorangegangenen drei Geschäftsjahre heranzuziehen – einen Standard, den das Gericht als zulässig einstufte. Entscheidend war die Prognnoseunsicherheit: Das Gericht befand, dass die zukünftige positive Entwicklung für die Bank am 1. Juli 2022 nicht vorhersehbar war und daher nicht gegen die Anpassungsverweigerung sprechen konnte.

Bedeutung für Betriebsrentner

Das Urteil zeigt, dass Betriebsrentner bei wirtschaftlichen Schwierigkeiten ihrer Arbeitgeber mit Inflationsverluste rechnen müssen. Zwar können sie nicht völlig leer ausgehen – die freiwillige Teilanpassung ist möglich –, doch ein Anspruch auf volle Anpassung besteht nicht automatisch. Der Entscheidung liegt ein realistisches Verständnis von Prognosen zugrunde: Unternehmen müssen nicht hellsehen können.

Gesetzgeberischer Handlungsbedarf

Die Entscheidung stärkt die Position von Arbeitgebern erheblich. Ob der Gesetzgeber hier durch strengere Anpassungsverpflichtungen gegensteuern sollte, bleibt politisch umstritten. Insbesondere für Rentner in der Niedrigzinsphase könnte eine Verschärfung des BetrAVG erwägenswert sein.

➜ Originale Pressemitteilung des Bundesarbeitsgericht

Weitere Beiträge

{kind=link}