- Kein spezifisches Verfahren der Schreibtischprüfung im deutschen Steuerrecht

- Finanzämter können Steuerfälle jederzeit von Amts wegen prüfen

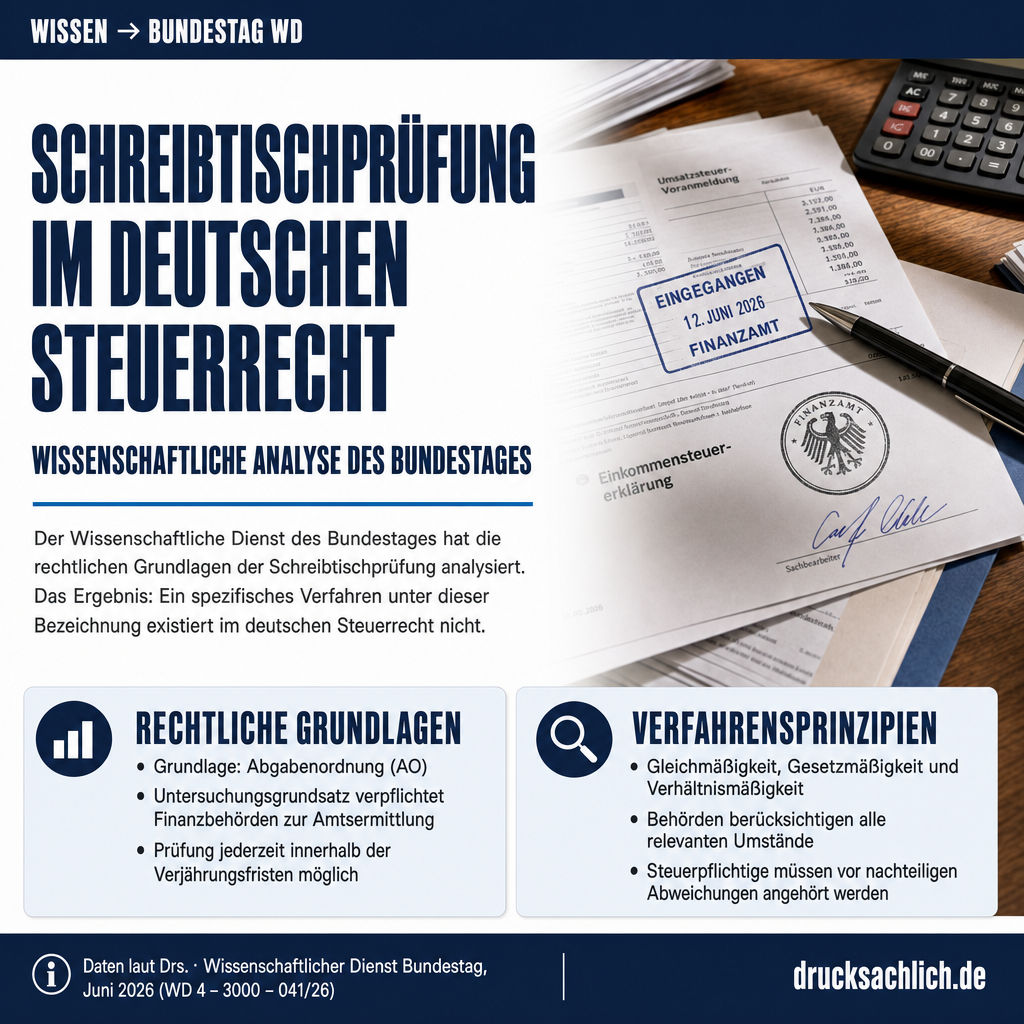

- Steuerpflichtige müssen vor nachteiligen Abweichungen angehört werden

Schreibtischprüfung im deutschen Steuerverfahrensrecht

Der Wissenschaftliche Dienst des Deutschen Bundestages hat in einer Analyse vom Juni 2026 (WD 4 – 3000 – 041/26) die rechtlichen Grundlagen und das Verfahren der sogenannten Schreibtischprüfung (desk audit) im deutschen Steuerrecht untersucht. Das Ergebnis ist bemerkenswert: Ein spezifisches Verfahren unter dieser Bezeichnung existiert im deutschen Recht nicht.

Rechtliche Grundlagen

Das deutsche Steuerverfahrensrecht ist in der Abgabenordnung (AO) geregelt. Ausgangspunkt eines Steuerverfahrens ist in der Regel die vom Steuerpflichtigen eingereichte Steuererklärung. Die zuständigen Finanzbehörden sind nach dem sogenannten Untersuchungsgrundsatz (§ 88 AO) verpflichtet, den Sachverhalt von Amts wegen zu ermitteln und dabei alle relevanten Umstände zu berücksichtigen – auch solche, die zugunsten des Steuerpflichtigen sprechen.

Art und Umfang der Ermittlungen richten sich nach den Grundsätzen der Gleichmäßigkeit, Gesetzmäßigkeit und Verhältnismäßigkeit. Die Behörden sind dabei nicht an Beweisanträge oder Ausführungen der Beteiligten gebunden. Auch allgemeine Erfahrungswerte sowie Gesichtspunkte der Wirtschaftlichkeit und Zweckmäßigkeit können einfließen.

Prüfung von Amts wegen

Im Rahmen ihrer Ermittlungsbefugnisse können die Finanzbehörden einen Steuerfall jederzeit – innerhalb der Verjährungsfristen – von Amts wegen prüfen. Dabei stützen sie sich auf die vorliegenden Steuerakten, die eingereichte Steuererklärung sowie Informationen Dritter, etwa von Arbeitgebern, Rentenversicherungsträgern oder Krankenkassen.

Kann die Behörde einen Fall nach Eingang der Steuererklärung nicht abschließend prüfen, besteht die Möglichkeit, einen Steuerbescheid mit einem Vorbehalt der Nachprüfung (§ 164 AO) zu erlassen. Der Steuerfall bleibt damit für eine spätere Prüfung offen. Der Bescheid kann während dieser Zeit jederzeit geändert oder aufgehoben werden. Dieses Instrument wird in der Praxis häufig bei Unternehmern und Unternehmen angewandt.

Anhörungsrecht des Steuerpflichtigen

Bevor ein Steuerbescheid oder ein anderer belastender Verwaltungsakt erlassen wird, muss der Steuerpflichtige grundsätzlich die Gelegenheit erhalten, sich zu den entscheidungserheblichen Tatsachen zu äußern. Dies gilt insbesondere dann, wenn die Behörde erheblich zum Nachteil des Steuerpflichtigen von dessen Steuererklärung abweichen will (§ 91 Abs. 1 AO).

Auf diese Anhörung kann unter bestimmten Voraussetzungen verzichtet werden – etwa wenn keine nachteilige Abweichung von den erklärten Angaben vorgesehen ist (§ 91 Abs. 2 Nr. 3 AO) oder wenn die Behörde bei der Veranlagung auf elektronisch übermittelte Drittdaten zurückgreift, statt auf die Angaben in der Steuererklärung (§ 91 Abs. 2a AO).

Fazit

Die Analyse des Wissenschaftlichen Dienstes zeigt, dass das deutsche Steuerverfahrensrecht zwar keine formal definierte Schreibtischprüfung kennt, jedoch durch den Untersuchungsgrundsatz und das Instrument des Nachprüfungsvorbehalts ein flexibles System der behördlichen Steuerprüfung vorsieht. Steuerpflichtige genießen dabei durch das Anhörungsgebot einen verfahrensrechtlichen Grundschutz.

➜ Vollständiges Dokument (PDF)

Weitere Beiträge

{kind=link}