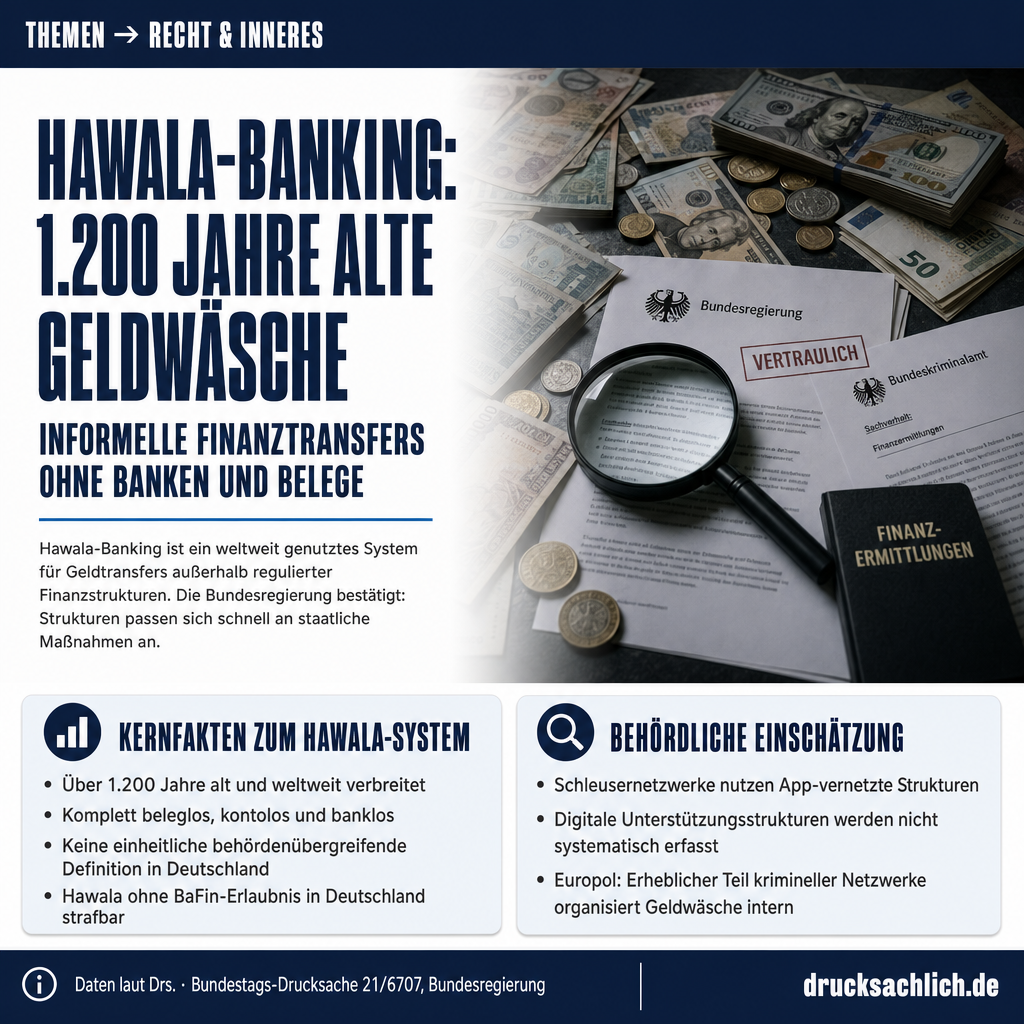

- Hawala-Banking ohne BaFin-Erlaubnis ist in Deutschland strafbar

- Strukturen passen sich staatlichen Maßnahmen durch Dezentralisierung schnell an

- Keine einheitliche behördenübergreifende Definition von Hawala in Deutschland

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6707 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Die Anfrage der AfD-Fraktion (BT-Drs. 21/6370) steht in einer Reihe von Anfragen zu Organisierter Kriminalität. In vorangegangenen Antworten (BT-Drs. 21/5125, 21/5170, 21/5743) hatte die Bundesregierung bereits beschrieben, dass Schleusernetzwerke informelle Finanztransferstrukturen per App-vernetzten Netzwerken nutzen und dass digitale Unterstützungsstrukturen trotz erheblicher Tatbeiträge bislang nicht strukturiert erfasst werden. Der Europol-Jahresbericht 2024 stellt fest, dass ein erheblicher Teil krimineller Netzwerke Geldwäsche innerhalb eigener Strukturen organisiert.

Im Detail

Hawala-Banking ist ein seit mehr als 1.200 Jahren weltweit genutztes informelles und vertrauensbasiertes Transfersystem, das beleglos, kontolos und banklos verläuft.

— BT-Drs. 21/6707, Antwort der Bundesregierung zu den Fragen 1–6

Hawala-Banking ermöglicht den Transfer von Geldern vollständig außerhalb regulierter Finanzstrukturen — beleglos, kontolos, banklos. Die Bundesregierung hat am 24. Juni 2026 in BT-Drs. 21/6707 auf eine Kleine Anfrage der AfD-Fraktion (BT-Drs. 21/6370) geantwortet und dabei den aktuellen Kenntnisstand der deutschen Behörden zu informellen Finanztransferstrukturen im Bereich Organisierter Kriminalität dargelegt.

Was ist Hawala-Banking?

Hawala-Banking ist laut Bundesregierung ein seit mehr als 1.200 Jahren weltweit genutztes, vertrauensbasiertes Transfersystem. Gelder werden über sogenannte Hawaladare — Agenten innerhalb des Netzwerks — übertragen, ohne dass offizielle Bankwege genutzt werden. In manchen Ländern ist dieses System legal und staatlich reguliert; in Deutschland hingegen steht der Betrieb von Finanztransfergeschäften nach dem Zahlungsdiensteaufsichtsgesetz (ZAG) unter Erlaubnisvorbehalt der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Der Betrieb ohne diese Erlaubnis ist strafbar. Der Bundesgerichtshof hat dies mit Beschluss vom 2. Juni 2021 (3 StR 61/21) ausdrücklich bestätigt.

Hawala-Banking und Geldwäsche: Strafbarkeit im Überblick

Die Bundesregierung beschreibt in der Antwort mehrere Strafbarkeitsebenen: Wer über Hawala Gelder aus rechtswidrigen Taten weiterleitet, macht sich nach § 261 StGB der Geldwäsche strafbar. Unabhängig von der Herkunft der Gelder ist bereits der Betrieb ohne BaFin-Erlaubnis nach § 63 Absatz 1 Nummer 4, Absatz 3 ZAG strafbar. Wenn Strukturen systematisch gegen das ZAG verstoßen, kann zudem der Tatbestand der kriminellen Vereinigung nach § 129 StGB erfüllt sein. Daneben bestehen Einziehungsmöglichkeiten nach §§ 73 ff. StGB. Die Bundesregierung räumt jedoch ein, dass der Nachweis der rechtswidrigen Herkunft von Geldern oft schwierig ist — in solchen Fällen kann zumindest der ZAG-Verstoß strafrechtlich verfolgt werden.

Digitale Vernetzung erschwert Ermittlungen

Ein zentrales Problem, das die Drucksache beschreibt: Hawaladare nutzen zunehmend speziell entwickelte Apps, um ihre Buchführung digital zu organisieren. Zugang zu diesen Anwendungen erhalten nur vertrauenswürdige Personen innerhalb der Organisation. Gleichzeitig weist die Bundesregierung darauf hin, dass digitale Kommunikations- und Unterstützungsstrukturen im Bereich Organisierter Kriminalität bislang nicht vollständig strukturiert erfasst werden — obwohl sie erhebliche Tatbeiträge leisten. Die Bundesregierung prüft nach eigenen Angaben gemeinsam mit BKA, Bundespolizei, Ländern und Zollkriminalamt fortlaufend, ob die Lageprodukte zur Organisierten Kriminalität angepasst werden müssen.

Hohe Anpassungsfähigkeit krimineller Strukturen

Besonders relevant für die Strafverfolgung ist die strukturelle Flexibilität von Hawala-Netzwerken. Laut Bundesregierung sind informelle Finanztransferstrukturen wenig formalisiert und stark dezentralisiert. Nach staatlichen Maßnahmen reorganisieren sie sich unter veränderten Kommunikationswegen neu — und passen sich so schnell an Kontroll- und Strafverfolgungsmaßnahmen an. Als „zerschlagen“ gilt eine Hawala-Struktur aus Sicht der Bundesregierung erst dann, wenn die betreffenden Gruppierungen in personeller, materieller und finanzieller Hinsicht substanziell und nachhaltig getroffen wurden.

Keine einheitliche Definition — internationaler Rahmen

Weder national noch behördenübergreifend existiert in Deutschland eine gesetzlich festgelegte Definition von Hawala. International fasst die Financial Action Task Force (FATF) vergleichbare Systeme unter dem Begriff Informal Value Transfer Systems (IVTS) zusammen — dazu zählen neben Hawala auch das Hundi und das Phoe Kuan. Im Kontext der deutschen Strafverfolgung wird zunehmend der Begriff „criminal underground banking“ verwendet. Für die Strafbarkeit ist die genaue Begrifflichkeit jedoch nicht entscheidend; maßgeblich ist der rechtliche Tatbestand des unerlaubten Finanztransfergeschäfts. Das Thema steht im Zusammenhang mit breiteren Debatten zur Zollreform 2026 und der Bekämpfung von Geldwäsche und Finanzkriminalität.

Die Drucksache knüpft an frühere parlamentarische Anfragen zur Organisierten Kriminalität und staatlichen Ermittlungskapazitäten an und zeigt strukturelle Lücken in der behördlichen Erfassung digitaler Kriminalitätsinfrastruktur auf.

Weiterlesen:

- Zollreform 2026: Geldwäsche und Finanzkriminalität im Visier

- Rechtsextremismus Bundeswehr: 333 Vorfälle 2025 – neuer Höchststand

Betroffen sind vor allem Strafverfolgungsbehörden, die Finanzaufsicht (BaFin) sowie Ermittlungsbehörden auf Bundes- und Länderebene. Mittelbar betroffen sind alle Steuerzahlerinnen und Steuerzahler, da Hawala-Systeme staatliche Kontrolle von Geldflüssen unterlaufen und so Geldwäsche und Kriminalitätsgewinne dem Zugriff des Staates entziehen.

Die Bundesregierung beantwortet die meisten Fragen inhaltlich, verweist jedoch bei mehreren Einzelfragen (7, 8, 13) auf andere Antworten innerhalb derselben Drucksache. Zu Frage 10 (konkrete Erkenntnisse zur Umgehung der Vermögensabschöpfung) wird inhaltlich geantwortet, ohne spezifische Fallzahlen zu nennen.

Hinweis: Dieser Artikel beschreibt den Stand zum Zeitpunkt der Veröffentlichung. Die Anfrage wurde mittlerweile beantwortet. (Stand: 24.06.2026) Hawala-Netzwerke: Wie Kriminelle Milliarden am Staat vorbeischleusen →

- Hawala-Banking

- Über 1.200 Jahre altes informelles Transfersystem, bei dem Gelder über vertrauensbasierte Agenten (Hawaladare) ohne Banken, Belege oder Konten übermittelt werden.

- IVTS (Informal Value Transfer Systems)

- Oberbegriff der Geldwäsche-Überwachungsbehörde FATF für alle informellen Wertübertragungssysteme, darunter Hawala, Hundi und Phoe Kuan.

- ZAG (Zahlungsdiensteaufsichtsgesetz)

- Deutsches Gesetz, das Finanztransfergeschäfte unter Erlaubnisvorbehalt der BaFin stellt; der Betrieb ohne Erlaubnis ist strafbar.

Ist Hawala-Banking in Deutschland illegal?

Ja, wenn es ohne Erlaubnis der BaFin betrieben wird. Das Zahlungsdiensteaufsichtsgesetz (ZAG) stellt den Betrieb ohne Erlaubnis unter Strafe. Der BGH hat dies mit Beschluss vom 2. Juni 2021 bestätigt.

Was ist der Unterschied zwischen Hawala und normalem Geldtransfer?

Hawala läuft beleglos, kontolos und banklos ab — Gelder werden über vertrauensbasierte Agenten (Hawaladare) transferiert, vollständig außerhalb regulierter Finanzsysteme und ohne staatliche Aufsicht.

Gibt es eine einheitliche Definition von Hawala in Deutschland?

Nein. Laut Bundesregierung ist Hawala weder gesetzlich definiert noch existiert eine behördenübergreifend einheitliche Definition. International nutzt die FATF den Begriff 'Informal Value Transfer Systems' (IVTS).

Dieser Beitrag bezieht sich auf BT-Drs. 21/6707 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}