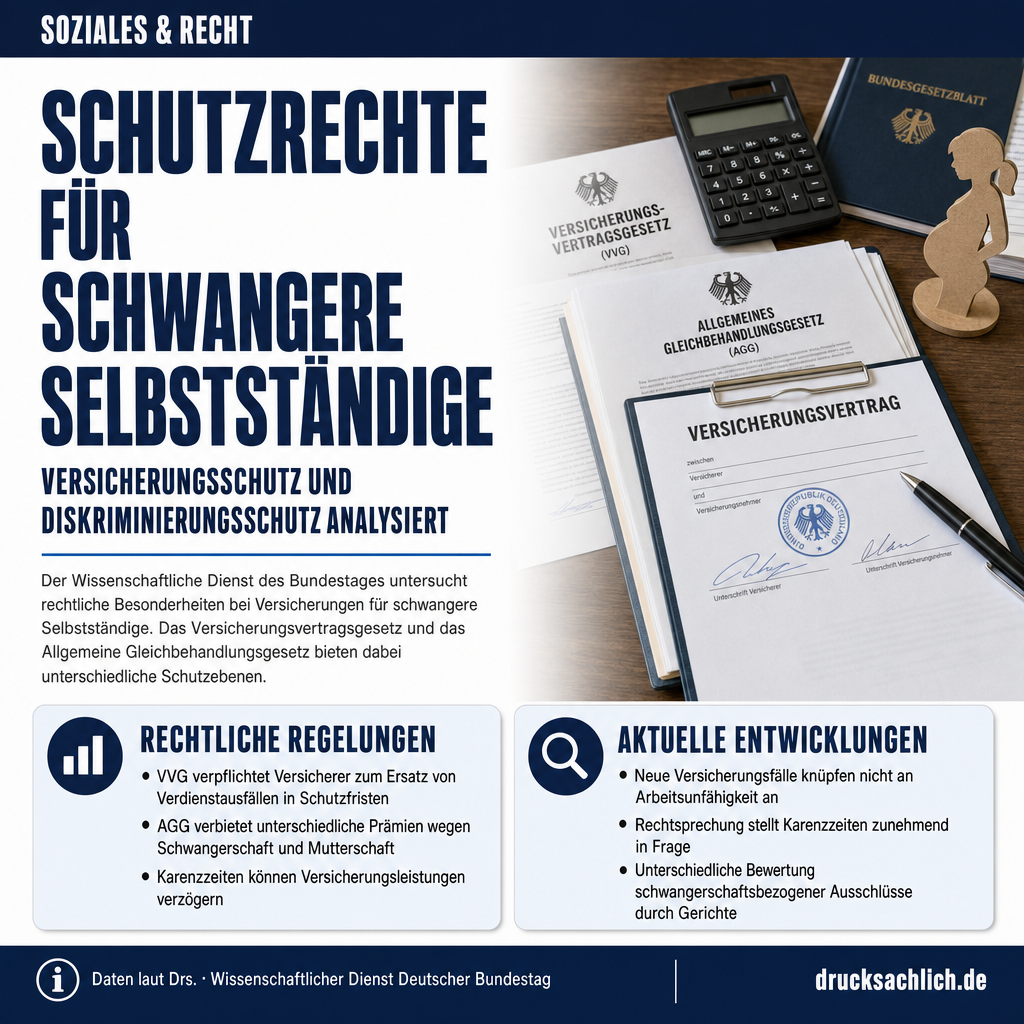

Inhaber- und Betriebsausfallversicherung bei Schwangerschaft: Rechtliche Rahmenbedingungen

Der Wissenschaftliche Dienst des Deutschen Bundestages hat in einer aktuellen Analyse die rechtlichen Besonderheiten beim Abschluss von Inhaber- und Betriebsausfallversicherungen für Selbstständige im Fall von Schwangerschaft und darauf beruhenden Krankheiten untersucht. Die Ausarbeitung zeigt auf, welche Schutzrechte für schwangere Frauen im Versicherungswesen bestehen.

Versicherungsvertragsrechtliche Regelungen: Nach dem Versicherungsvertragsgesetz (VVG) sind Versicherer in der Krankentagegeldversicherung verpflichtet, den Verdienstausfall während der Schutzfristen nach dem Mutterschutzgesetz zu ersetzen, sofern kein anderweitiger angemessener Ersatz zusteht. Diese Regelung führte einen neuen Versicherungsfall ein, der nicht mehr an Arbeitsunfähigkeit anknüpft, sondern an die gesetzlichen Schutzfristen. Allerdings können vertraglich vereinbarte Karenzzeiten die Leistungen verzögern, wobei die jüngere Rechtsprechung deren Anwendbarkeit in diesem Bereich zunehmend in Frage stellt.

Diskriminierungsschutz durch das AGG: Das Allgemeine Gleichbehandlungsgesetz (AGG) bietet weiterreichenden Schutz. Es verbietet Benachteiligungen bei privatrechtlichen Versicherungen aufgrund des Geschlechts. Besonders relevant ist die Regelung, dass Mehrkosten im Zusammenhang mit Schwangerschaft und Mutterschaft nicht zu unterschiedlichen Prämien oder Leistungen führen dürfen. Diese Bestimmung ist einer Rechtfertigung nicht zugänglich.

Rechtsprechungsentwicklung: Die Gerichte sind sich uneinig, ob Benachteiligungen aufgrund von Schwangerschaft als unmittelbare oder mittelbare Diskriminierung zu werten sind. Teile der Rechtsprechung sehen in schwangerschaftsbezogenen Ausschlüssen eine verdeckte unmittelbare Diskriminierung wegen des Geschlechts, da nur Frauen schwanger werden können. Andere bewerten dies als mittelbare Benachteiligung. Im Ergebnis ist diese Unterscheidung jedoch unerheblich, da das AGG beide Formen der Benachteiligung ausschließt.

Rechtsfolgen bei Verstößen: Diskriminierende Vertragsbedingungen sind nichtig. Betroffene können Beseitigung der Benachteiligung, Unterlassung weiterer Benachteiligungen sowie Schadensersatz und Entschädigung verlangen. Umstritten bleibt, ob sich aus dem AGG ein Kontrahierungszwang ableiten lässt – die überwiegende Meinung verneint dies.

Die Analyse verdeutlicht, dass sowohl das VVG als auch das AGG einen Schutz vor schwangerschaftsbedingter Diskriminierung gewährleisten, wobei das AGG einen umfassenderen Schutz für alle Versicherungsarten bietet. Viele rechtliche Fragen sind jedoch noch nicht höchstrichterlich geklärt.

➜ Vollständiges Dokument (PDF)

Weitere Beiträge

{kind=link}