- Bundesrat will Cum-Ex-Schlupfloch schließen

- Leerverkäufer erhielten Millionen vor Versuchsbeginn

- Strafgesetzbuch § 73b wird um 'für die Tat' erweitert

Cum-Ex-Reform: Bundesrat schließt Millionen-Schlupfloch

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6377 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

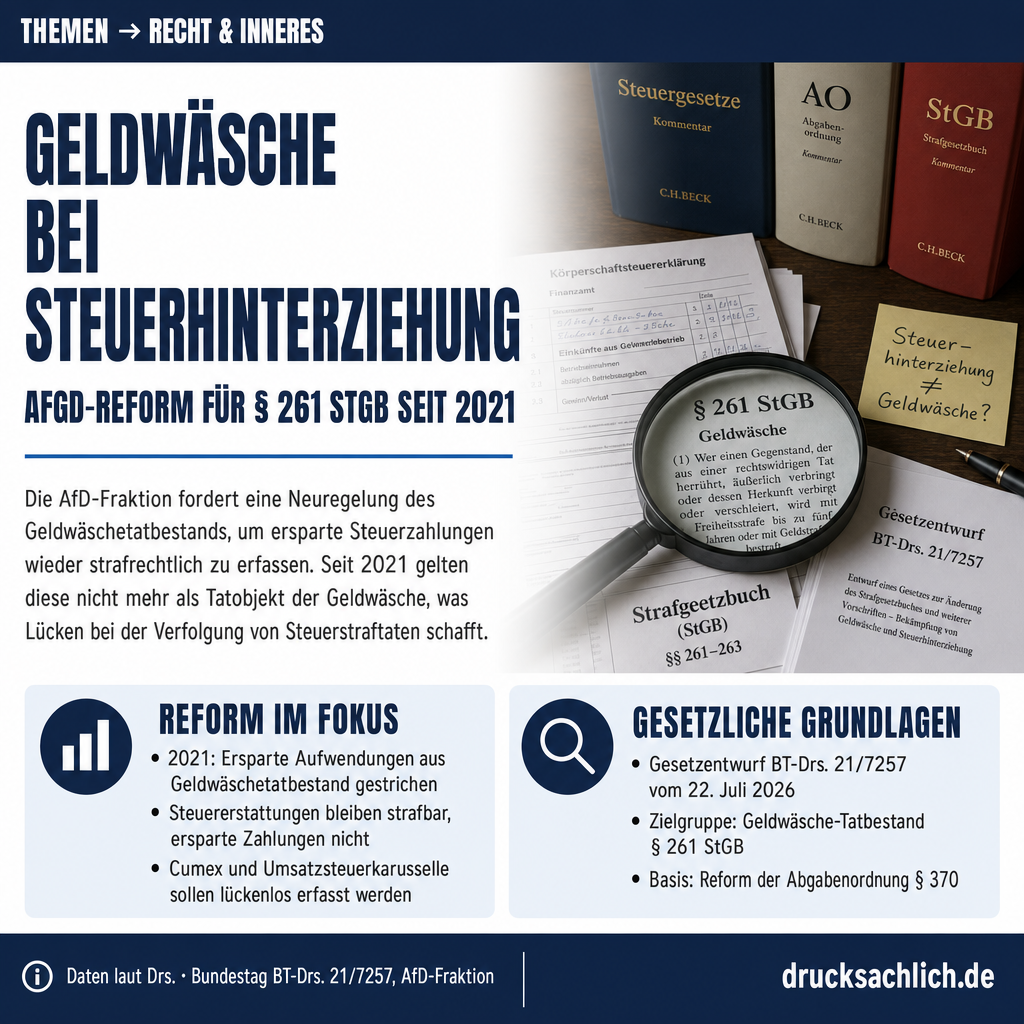

Cum-Ex-Leerverkaufsgeschäfte gelten seit der BGH-Entscheidung vom 28. Juli 2021 als strafbare Steuerhinterziehung. Bei diesen komplexen Aktiengeschäften wurden Steuern mehrfach zurückerstattet, obwohl sie nur einmal bezahlt waren. Die Leerverkäufer, meist im Ausland ansässig, erhielten regelmäßig einen Anteil an der Tatbeute in Millionenhöhe – oft schon vor Beginn der eigentlichen Straftat über Optionen, Futures und andere Finanzderivate. Diese Vorauszahlungen fielen unter das Merkmal ‚für die Tat‘ erlangt, nicht ‚durch die Tat‘.

Im Detail

Bei den inkriminierten Cum-/Ex-Leerverkaufsgeschäften ist es in aller Regel so, dass nicht nur die Investoren und die beteiligten deutschen Kreditinstitute auf Leerkäuferseite von den Geschäften profitieren, sondern insbesondere auch die sog. Leerverkäufer.

— Begründung BT-Drs. 21/6377

Der Bundesrat hat eine Gesetzeslücke bei der Verfolgung von Cum-Ex-Steuerbetrug identifiziert. Einen entsprechenden Gesetzentwurf zur Schließung hat er vorgelegt. Der am 10. Juni 2026 dem Bundestag vorgelegte Entwurf (BT-Drs. 21/6377) sieht die Vermögensabschöpfung bei ausländischen Leerverkäufern vor, die bisher ihre Gewinne haben behalten können.

Die rechtliche Situation: Leerverkäufer erhielten ihre Anteile an der Tatbeute bereits vor Beginn der Steuerhinterziehung über Optionen, Futures und andere Finanzderivate. Da sie das Geld für die Tat, aber nicht durch die Tat erlangten, greift die bisherige Fassung des § 73b Strafgesetzbuch nicht. Diese Lücke geht laut Begründung auf ein Redaktionsversehen zurück.

Was gilt aktuell?

Nach der BGH-Rechtsprechung vom 28. Juli 2021 sind Cum-Ex-Leerverkaufsgeschäfte als strafbare Steuerhinterziehung einzustufen. Bei diesen Aktiengeschäften sind Kapitalertragsteuern mehrfach erstattet worden, obwohl sie nur einmal bezahlt wurden. Der deutsche Fiskus hat einen geschätzten Schaden von 12 Milliarden Euro erlitten.

Während deutsche Leerkäufer und Kreditinstitute bereits zur Verantwortung gezogen werden können, entgingen die meist ausländischen Leerverkäufer bisher der Vermögensabschöpfung. Sie stießen jedoch den zweiten Zahlungskreislauf an. Dieser war für das Funktionieren der Cum-Ex-Geschäfte erforderlich.

Die geplante Reform

Der Bundesrat plant, § 73b Absatz 1 Satz 1 Nummer 1 StGB um drei Wörter zu erweitern: ‚er durch oder für die Tat etwas erlangt hat‘. Diese Änderung ermöglicht die Abschöpfung von Vorauszahlungen an Leerverkäufer, auch wenn sie vor der eigentlichen Straftat erfolgt sind.

Zusätzlich sieht eine Übergangsregelung vor, auch laufende Verfahren zu erfassen, soweit noch keine gerichtliche Entscheidung ergangen ist. Das Gesetz tritt am Tag nach der Verkündung in Kraft.

Die Reform schließt eine Lücke: Wer bei Cum-Ex-Betrug vorab Gelder kassiert hat, muss diese künftig zurückgeben.

Die Bundesregierung unterstützt das Anliegen grundsätzlich, bevorzugt aber eine umfassende Reform. Justizminister und Bundeskanzler Friedrich Merz bereiten ein eigenes Gesetzgebungsvorhaben vor, das noch 2026 vorgelegt werden soll und weitere Empfehlungen der Bund-Länder-Arbeitsgruppe zur Vermögensabschöpfung aufgreift.

Der Vorstoß des Bundesrates zeigt die zeitliche Dringlichkeit: In zahlreichen Fällen sind die inländischen Cum-Ex-Gesellschaften insolvent oder aufgelöst, die Gesellschafter ins außereuropäische Ausland verzogen. Ohne Zugriff auf die Leerverkäufer bleibt der Fiskus endgültig geschädigt.

Weiterlesen:

- EU droht mit Klage: Deutschland versäumt Energieeffizienz-Ziele

- 649 Millionen: So viel kostet NRWs Brückensanierung pro Jahr

Betroffen sind vor allem ausländische Leerverkäufer, die bei Cum-Ex-Geschäften Millionen-Gewinne erzielt haben. Außerdem deutsche Kreditinstitute und Investoren auf Käuferseite. Der deutsche Fiskus wurde durch die Steuerhinterziehung um Milliardensummen geschädigt.

Der Gesetzentwurf wurde vom Bundesrat in seiner 1065. Sitzung am 8. Mai 2026 beschlossen und dem Bundestag zugeleitet. Federführend ist das Bundesjustizministerium. Der Bundestag muss nun über die Vorlage beraten und abstimmen. Die Bundesregierung unterstützt das Anliegen grundsätzlich, will aber eine isolierte Reform vermeiden und bereitet ein umfassenderes Gesetzgebungsvorhaben vor.

- Cum-Ex-Geschäfte

- Komplexe Aktiengeschäfte rund um den Dividendenstichtag, bei denen Kapitalertragsteuer mehrfach erstattet wurde, obwohl sie nur einmal bezahlt war.

- Leerverkäufer

- Akteure, die Aktien verkaufen, die sie nicht besitzen, und diese später zurückkaufen. Bei Cum-Ex stoßen sie den zweiten inkriminierten Zahlungskreislauf an.

- Vermögensabschöpfung

- Strafrechtliches Instrument zur Einziehung von Erträgen aus Straftaten nach § 73 StGB.

Was sind Cum-Ex-Leerverkaufsgeschäfte?

Komplexe Aktiengeschäfte, mit denen Steuern mehrfach zurückerstattet wurden, obwohl sie nur einmal bezahlt waren. Der BGH hat 2021 entschieden, dass es sich um Steuerhinterziehung handelt.

Warum braucht es eine Gesetzesänderung?

Eine Lücke im Strafgesetzbuch ermöglicht es Leerverkäufern, ihre Millionen-Gewinne zu behalten, da sie diese 'für die Tat' erhielten – nicht 'durch die Tat'.

Wer sind die Leerverkäufer?

Meist ausländische Akteure, die den zweiten Zahlungskreislauf der Cum-Ex-Geschäfte anstoßen und dafür einen Anteil der Tatbeute in Millionenhöhe erhalten.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6377 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}