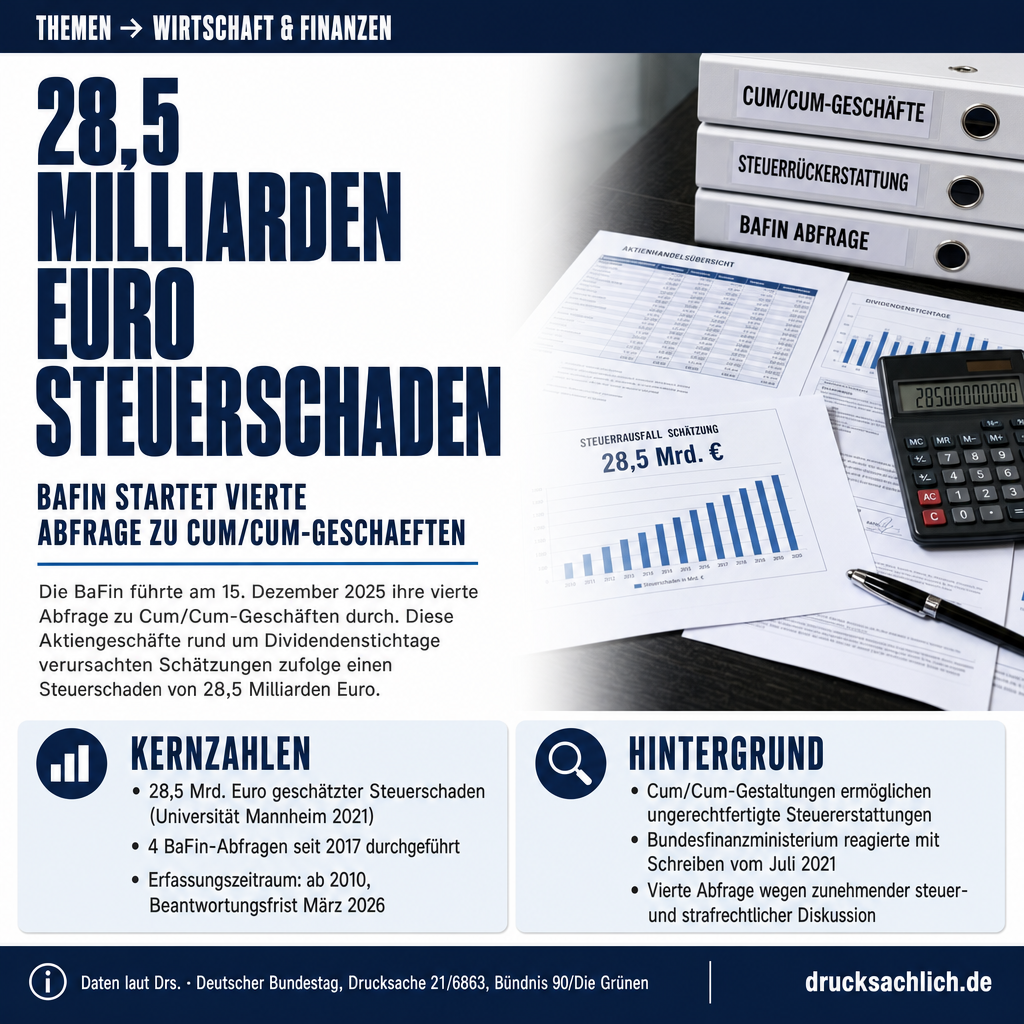

- 28,5 Mrd. Euro Steuerschaden durch Cum/Cum-Geschäfte geschätzt

- BaFin startete am 15. Dezember 2025 ihre vierte Abfrage bei Banken und Fonds

- Grüne fragen nach Meldezahlen, Schadenshöhe und möglichen Selbstanzeigen

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6863 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Cum/Cum-Geschäfte sind Aktiengeschäfte rund um den Dividendenstichtag, mit denen inländische und ausländische Finanzinstitute ungerechtfertigte Steuererstattungen oder -anrechnungen erschlichen haben. Das Bundesfinanzministerium reagierte mit einem Schreiben vom 9. Juli 2021, das diese Gestaltungen steuerrechtlich einordnet. Die BaFin hat seit 2017 insgesamt drei Abfragen bei beaufsichtigten Instituten durchgeführt, um das Ausmaß der Risiken für das Finanzsystem zu erfassen. Die nun vierte Abfrage vom 15. Dezember 2025, deren Beantwortungsfrist im März 2026 endete, erfasst Transaktionen ab dem Jahr 2010 und wurde laut BaFin mit der zunehmenden steuer- und strafrechtlichen Diskussion begründet.

- 28,5 Mrd. Euro — geschätzter Steuerschaden durch Cum/Cum-Gestaltungen in Deutschland (Studie Universität Mannheim, 2021)

- 4 BaFin-Abfragen — Die BaFin hat seit 2017 insgesamt viermal (2017, 2020, 2021, 2025) Abfragen bei beaufsichtigten Instituten durchgeführt

- ab 2010 — Erfassungszeitraum der aktuellen vierten Abfrage vom 15. Dezember 2025

- März 2026 — Ende der Beantwortungsfrist für die befragten Institute gegenüber der BaFin

Im Detail

„Die Finanzaufsicht BaFin hat am 15. Dezember 2025 eine erneute Abfrage zu Cum/Cum-Geschäften gestartet. Sie richtet sich an den Großteil der deutschen Kreditinstitute, ausgewählte Wertpapierinstitute und Institute aus dem Bereich der Finanzmarktinfrastrukturen.“

— Vorbemerkung BT-Drs. 21/6863

Rund 28,5 Milliarden Euro Steuerschaden sollen Cum/Cum-Gestaltungen dem deutschen Fiskus seit Jahren zugefügt haben — und dennoch konnte bislang nur ein minimaler Teil dieser Summe von den Behörden zurückgefordert werden. Die Fraktion Bündnis 90/Die Grünen will nun wissen, was die jüngste Abfrage der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) dabei zutage gefördert hat. Mit der Kleinen Anfrage BT-Drs. 21/6863 vom 6. Juli 2026 richten Katharina Beck, Sascha Müller, Dr. Moritz Heuberger, Max Lucks, Karoline Otte und Stefan Schmidt sechs detaillierte Fragenkomplexe an die Bundesregierung.

Was sind Cum/Cum-Geschäfte?

Bei Cum/Cum-Transaktionen übertragen Finanzinstitute Aktien kurzfristig rund um den Dividendenstichtag, um Steuervorteile zu erschleichen, die ihnen rechtlich nicht zustehen. Anders als die bekannteren Cum/Ex-Geschäfte, bei denen Kapitalertragsteuer mehrfach erstattet wurde, zielen Cum/Cum-Gestaltungen darauf ab, Quellensteuerlasten durch temporäre Eigentumsübertragungen zu minimieren. Das Bundesfinanzministerium hat diese Gestaltungen mit einem Schreiben vom 9. Juli 2021 steuerrechtlich eingeordnet. Seitdem wächst der Druck auf betroffene Banken, Fonds, Versicherungen und Pensionsfonds, mögliche Steuerrückforderungen in ihren Bilanzen abzubilden.

Vierte BaFin-Abfrage zu Cum/Cum-Geschäften

Die BaFin hat am 15. Dezember 2025 ihre bislang vierte Abfrage zu Cum/Cum-Geschäften gestartet — nach vorangegangenen Erhebungen in den Jahren 2017, 2020 und 2021. Die aktuelle Abfrage richtet sich an den Großteil der deutschen Kreditinstitute, ausgewählte Wertpapierinstitute, Kapitalverwaltungsgesellschaften sowie Versicherungsunternehmen und Pensionsfonds unter Bundesaufsicht. Der Erfassungszeitraum beginnt im Jahr 2010; die Beantwortungsfrist für die befragten Institute endete im März 2026. Die BaFin begründet die erneute Abfrage ausdrücklich mit der „zunehmenden steuer(straf)rechtlichen Diskussion“.

Was will die Kleine Anfrage konkret wissen?

Die Grünen-Abgeordneten stellen sechs Fragenkomplexe: Zunächst fragen sie, wie viele der angeschriebenen Institute Cum/Cum-Gestaltungen gemeldet haben und wie sich die Meldezahlen seit der letzten Abfrage entwickelt haben. Weiterhin soll nach Institutstyp aufgeschlüsselt werden — also wie viele öffentlich-rechtliche, genossenschaftliche und private Häuser sowie Fonds und Versicherungen betroffen sind. Im Kern geht es auch darum, von welchen Schadenssummen die BaFin auf Basis der Meldungen ausgeht, und wie sich diese Summen auf Institutsgruppen und Zeiträume verteilen.

Einfach erklärt: Banken und Fonds haben mit Aktientricks Steuern gespart, die sie eigentlich hätten zahlen müssen. Die Aufsichtsbehörde BaFin hat alle befragten Häuser gefragt, wie tief sie in diese Geschäfte verwickelt sind — die Grünen wollen wissen, was dabei herausgekommen ist.

Rückstellungen und mögliche Selbstanzeigen

Besonderes Gewicht legen die Fragesteller auf zwei weitere Punkte: Zum einen wollen sie wissen, ob der Bundesregierung Erkenntnisse über Rückstellungen der betroffenen Finanzinstitute für mögliche Steuerrückzahlungen vorliegen und in welcher Höhe diese gebildet wurden. Zum anderen fragen sie, wie viele Unternehmen ihre Ergebnisse gegenüber der Finanzverwaltung nach § 153 AO (Berichtigung von Steuererklärungen) oder nach § 371 AO (Selbstanzeige) offengelegt haben — und ob diese Informationen mit anderen Behörden auf Bundes- oder Landesebene geteilt wurden. Diese Fragen zielen darauf ab, zu klären, ob die Aufarbeitung des Cum/Cum-Komplexes tatsächlich vorankommt oder ob ein Großteil des Schadens dauerhaft beim Steuerzahler verbleibt.

Die geschätzten 28,5 Milliarden Euro Steuerschaden stammen aus einer Studie von Professor Christoph Spengel der Universität Mannheim aus dem Jahr 2021. Dieser Betrag übersteigt beispielsweise das gesamte Bundesministerium-Budget für Bildung und Forschung deutlich. Vergleichbare Debatten um staatliche Einnahmen und Ausgabenprioritäten zeigen, welche Größenordnung der potenzielle Rückforderungsbedarf hat — und warum die parlamentarische Kontrolle in diesem Bereich besonders wichtig ist. Fragen zur Finanzierungstransparenz im öffentlichen Bereich werden auch bei der Kirchenfinanzierung und anderen Bundesausgaben gestellt.

Die Anfrage wurde am 22. Juni 2026 von den Fraktionsvorsitzenden Katharina Dröge und Britta Haßelmann unterzeichnet und am 6. Juli 2026 als BT-Drs. 21/6863 veröffentlicht. Die Bundesregierung hat bis zum 27. Juli 2026 Zeit zu antworten.

Weiterlesen:

- Kirchenfinanzierung: Bundesausgaben 2020–2025 unter Prüfung

- Disziplinarverfahren in Sicherheitsbehörden: BKA, BND und BSI unter Prüfung

Betroffen sind in erster Linie deutsche Kreditinstitute, Wertpapierinstitute, Kapitalverwaltungsgesellschaften, Versicherungsunternehmen und Pensionsfonds, die an Cum/Cum-Gestaltungen beteiligt waren und mögliche Rückzahlungsforderungen der Finanzbehörden erwarten müssen. Mittelbar sind alle Steuerzahlerinnen und Steuerzahler betroffen, da der entstandene Steuerausfall aus öffentlichen Mitteln zu tragen ist.

Die Kleine Anfrage (BT-Drs. 21/6863) ist am 6. Juli 2026 eingegangen. Die Bundesregierung hat gemäß parlamentarischer Gepflogenheiten 21 Tage Zeit zur Beantwortung — die Antwortfrist läuft bis zum 27. Juli 2026. Erst nach Eingang der Antwort ist bekannt, welche Erkenntnisse aus der BaFin-Abfrage der Bundesregierung vorliegen.

- Cum/Cum-Geschäfte

- Aktientransaktionen rund um den Dividendenstichtag, bei denen Steuervorteile durch kurzfristige Eigentumsübertragungen erschlichen wurden — ohne wirtschaftliche Substanz hinter den Geschäften.

- § 371 AO (Selbstanzeige)

- Regelung der Abgabenordnung, nach der Steuerpflichtige durch freiwillige Offenbarung ihrer Steuerverfehlungen Straffreiheit erlangen können.

- BaFin

- Bundesanstalt für Finanzdienstleistungsaufsicht — die deutsche Behörde, die Banken, Versicherungen und den Wertpapierhandel beaufsichtigt.

Was sind Cum/Cum-Geschäfte?

Cum/Cum-Geschäfte sind Aktientransaktionen rund um den Dividendenstichtag, mit denen Banken und Fonds Steuervorteile erschlichen haben, die ihnen nicht zustanden — zulasten des Steuerzahlers.

Wie hoch ist der geschätzte Steuerschaden?

Eine Studie der Universität Mannheim aus dem Jahr 2021 schätzt den Steuerschaden durch Cum/Cum-Gestaltungen in Deutschland auf 28,5 Milliarden Euro.

Was hat die BaFin im Dezember 2025 getan?

Die BaFin startete am 15. Dezember 2025 ihre vierte Abfrage zu Cum/Cum-Geschäften, die sich an Kreditinstitute, Fonds, Versicherungen und Pensionsfonds unter Bundesaufsicht richtete. Die Beantwortungsfrist endete im März 2026.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6863 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}