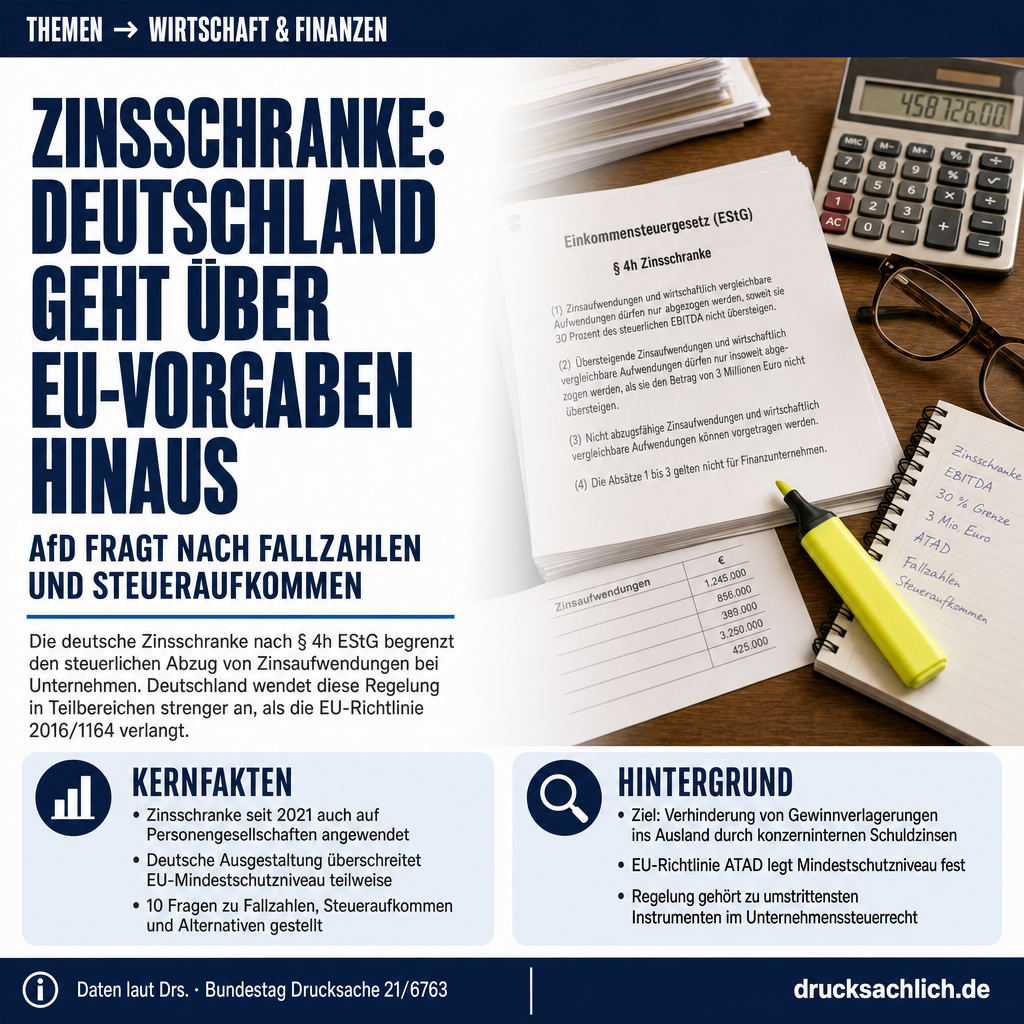

- Deutschland wendet Zinsschranke strenger an als EU-Recht verlangt

- Personengesellschaften seit 2021 im Fokus — Datenlage unklar

- 10 Fragen zu Fallzahlen, Steueraufkommen und Reformalternativen

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6763 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Die Zinsschranke nach § 4h EStG und § 8a KStG ist ein Instrument zur Begrenzung des steuerlichen Abzugs von Zinsaufwendungen bei Unternehmen. Sie dient dazu, Gewinnverlagerungen ins Ausland durch konzerninternen Schuldzinsen zu verhindern. Die EU-Richtlinie 2016/1164 (ATAD-Richtlinie) legt hierfür ein Mindestschutzniveau fest. In ihrer Antwort auf die vorausgegangene Kleine Anfrage BT-Drs. 21/6091 räumte die Bundesregierung ein, dass die deutsche Ausgestaltung in Teilbereichen über dieses Mindestschutzniveau hinausgeht — etwa bei der Anwendung auf Personengesellschaften oder beim fehlenden Ausschluss von Finanzunternehmen.

Im Detail

Die Zinsschranke ist eines der umstrittensten Instrumente im deutschen Unternehmenssteuerrecht. Sie begrenzt, wie viel Unternehmen an Zinsaufwendungen steuerlich abziehen dürfen — und Deutschland hat diese Regelung in Teilen strenger gefasst, als die EU es verlangt. Genau das ist Gegenstand der Kleinen Anfrage BT-Drs. 21/6763 vom 26. Juni 2026, die die AfD-Fraktion als Nachfrage zur bereits beantworteten Anfrage BT-Drs. 21/6091 eingereicht hat.

Was gilt aktuell bei der Zinsschranke?

Die Zinsschranke nach § 4h EStG und § 8a KStG untersagt Unternehmen den vollen steuerlichen Abzug ihrer Nettozinsaufwendungen, sobald diese 30 Prozent des steuerlichen EBITDA übersteigen und eine Freigrenze von 3 Millionen Euro überschritten wird. Nicht abgezogene Zinsen können als sogenannter Zinsvortrag in Folgejahre übertragen werden. Die EU-Richtlinie 2016/1164 (ATAD) legt hierfür ein Mindestschutzniveau fest — Deutschland geht nach Einschätzung der Bundesregierung in Teilbereichen darüber hinaus. Besonders im Fokus steht die Anwendung der Zinsschranke auf Personengesellschaften sowie das Fehlen bestimmter Ausnahmen, die das EU-Recht ermöglicht.

Zehn Fragen zur Zinsschranke und ihren Folgen

Die Fragesteller — darunter Iris Nieland, Kay Gottschalk und weitere Abgeordnete der AfD-Fraktion — richten insgesamt zehn Fragen an die Bundesregierung, die sich in mehrere Themenbereiche gliedern:

Fallzahlen und Volumina (Fragen 1–3): Die Anfrage verlangt Auskunft darüber, in wie vielen Fällen die Zinsschranke bei Personengesellschaften seit dem Veranlagungszeitraum 2021 angewandt wurde und wie hoch die nicht abziehbaren Zinsaufwendungen jeweils waren — aufgeschlüsselt nach Jahr, Branche, Unternehmensgröße und Art der Finanzierungsbeziehung. Gefragt wird auch, wie viele Fälle grenzüberschreitende oder konzerninterne Finanzierungen betrafen.

Reformalternativen (Frage 4): Die Fragesteller wollen wissen, welche milderen Ausgestaltungen der Zinsschranke für Personengesellschaften geprüft wurden — etwa Ausnahmen, Schwellenwerte oder Nachweismöglichkeiten, die reguläre Fremdfinanzierungen von steuervermeidenden Konstruktionen trennen würden.

Fiskalische Folgenabschätzungen (Fragen 5–7): Drei Fragen betreffen Berechnungen und Modellannahmen zu konkreten Reformszenarien: erstens die mögliche Nutzung der EU-Ausnahme für Finanzunternehmen; zweitens die Umstellung der Freigrenze auf einen echten Freibetrag, der im Gegensatz zur Freigrenze auch bei Überschreitung noch anteilig wirkt; drittens die Einführung eines zusätzlichen EBITDA-Escape. Für jedes Szenario wird nach Steueraufkommenswirkungen und betroffenen Steuerpflichtigen gefragt.

Eigenkapital-Escape und Infrastrukturausnahme (Fragen 8–10): Die letzten drei Fragen richten sich auf den Eigenkapital-Escape — also die Ausnahme für Unternehmen mit ausreichend Eigenkapital im Konzernvergleich — sowie auf die Sonderregelung für langfristige öffentliche Infrastrukturprojekte nach § 4h Abs. 6 EStG. Gefragt wird, wie oft diese Ausnahmen seit 2021 gewährt oder verweigert wurden und welche Zinszahlungen betroffen waren.

Datenlücken als politisches Problem

Ein wiederkehrendes Muster in der Anfrage ist die explizite Bitte, im Fall fehlender Daten die Gründe dafür zu benennen. Das deutet darauf hin, dass die Fragesteller davon ausgehen, die Bundesregierung könnte keine belastbaren Zahlen vorlegen. Tatsächlich ist die steuerstatistische Erfassung von Zinsschranken-Fällen bei Personengesellschaften bekanntermaßen lückenhaft, da die Daten aus der Körperschaft- und Einkommensteuerstatistik nur mit Verzögerung verfügbar sind. Vergleichbare Datenlücken zeigen sich auch in anderen Bereichen — etwa bei Steuerausfällen durch illegale Produkte, wo Schätzungen mangels Vollerhebung die Regel sind.

Die Debatte um Gold Plating im Steuerrecht ist kein neues Phänomen. Auch beim Energieeffizienzgesetz war zuletzt die Frage zentral, ob Deutschland EU-Vorgaben unnötig streng umsetzt und damit den Wirtschaftsstandort belastet. Im Steuerrecht trifft dies mittelständische Personengesellschaften besonders hart, da sie anders als Kapitalgesellschaften keinen Zugang zu bestimmten Konzern-Ausnahmen haben und gleichzeitig das Rückgrat vieler Industriezweige bilden — ein Thema, das auch im CDU-Werkstattgespräch zur Industriepolitik eine Rolle spielte.

Die Bundesregierung hat bis zum 17. Juli 2026 Zeit, die zehn Fragen zu beantworten. Sollte sie eingestehen, keine Daten zu den Auswirkungen der nationalen Zusatzanforderungen zu haben, dürfte das die Diskussion über eine Reform der Zinsschranke neu beleben.

Weiterlesen:

- Steuerausfälle durch illegale Nikotinbeutel in Deutschland

- Energieeffizienzgesetz – mehr Effizienz, weniger Bürokratie

- CDU-Werkstattgespräch: Industrie im Wettbewerb

Betroffen sind vor allem Personengesellschaften (z. B. GmbH & Co. KG, OHG) sowie Unternehmen mit grenzüberschreitenden oder konzerninternen Finanzierungsstrukturen. Auch Träger langfristiger öffentlicher Infrastrukturprojekte sind Gegenstand der Anfrage, da für sie eine spezielle Ausnahme gilt, deren praktische Reichweite geprüft werden soll.

Die Kleine Anfrage (BT-Drs. 21/6763) wurde am 26. Juni 2026 eingereicht. Die Bundesregierung hat gemäß parlamentarischem Verfahren 21 Tage Zeit zur Beantwortung; die Antwortfrist läuft bis zum 17. Juli 2026. Erst nach Eingang der Antwort wird erkennbar, ob und in welchem Umfang Datenlücken bestehen oder Reformüberlegungen laufen.

- Zinsschranke (§ 4h EStG)

- Steuerliche Regelung, die den Abzug von Zinsaufwendungen auf 30 Prozent des EBITDA begrenzt, um Gewinnverlagerungen ins Ausland zu verhindern.

- Gold Plating

- Bezeichnet die strengere nationale Umsetzung von EU-Richtlinien über das vorgeschriebene Mindestmaß hinaus — oft mit zusätzlicher Bürokratie verbunden.

- EBITDA-Escape

- Eine Ausnahmeregelung bei der Zinsschranke: Unternehmen, deren Eigenkapitalquote nicht schlechter als die des Konzerns ist, können trotz Überschreitung der Grenze alle Zinsen abziehen.

Was ist die Zinsschranke nach § 4h EStG?

Die Zinsschranke begrenzt den steuerlichen Abzug von Zinsaufwendungen bei Unternehmen. Sie gilt, wenn die Nettozinsen 30 Prozent des steuerlichen EBITDA übersteigen und eine Freigrenze von 3 Millionen Euro überschritten wird.

Was bedeutet Gold Plating im Steuerrecht?

Gold Plating bezeichnet die Praxis, EU-Richtlinien bei der nationalen Umsetzung strenger auszulegen als vom Unionsrecht vorgeschrieben — also zusätzliche nationale Anforderungen einzuführen.

Warum ist die Anfrage eine Nachfrage?

Die Bundesregierung hatte auf die Kleine Anfrage BT-Drs. 21/6091 bereits eingeräumt, dass die Zinsschranke in Teilbereichen über das EU-Mindestschutzniveau hinausgeht. Die neue Anfrage fordert nun konkrete Zahlen und Begründungen.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6763 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}