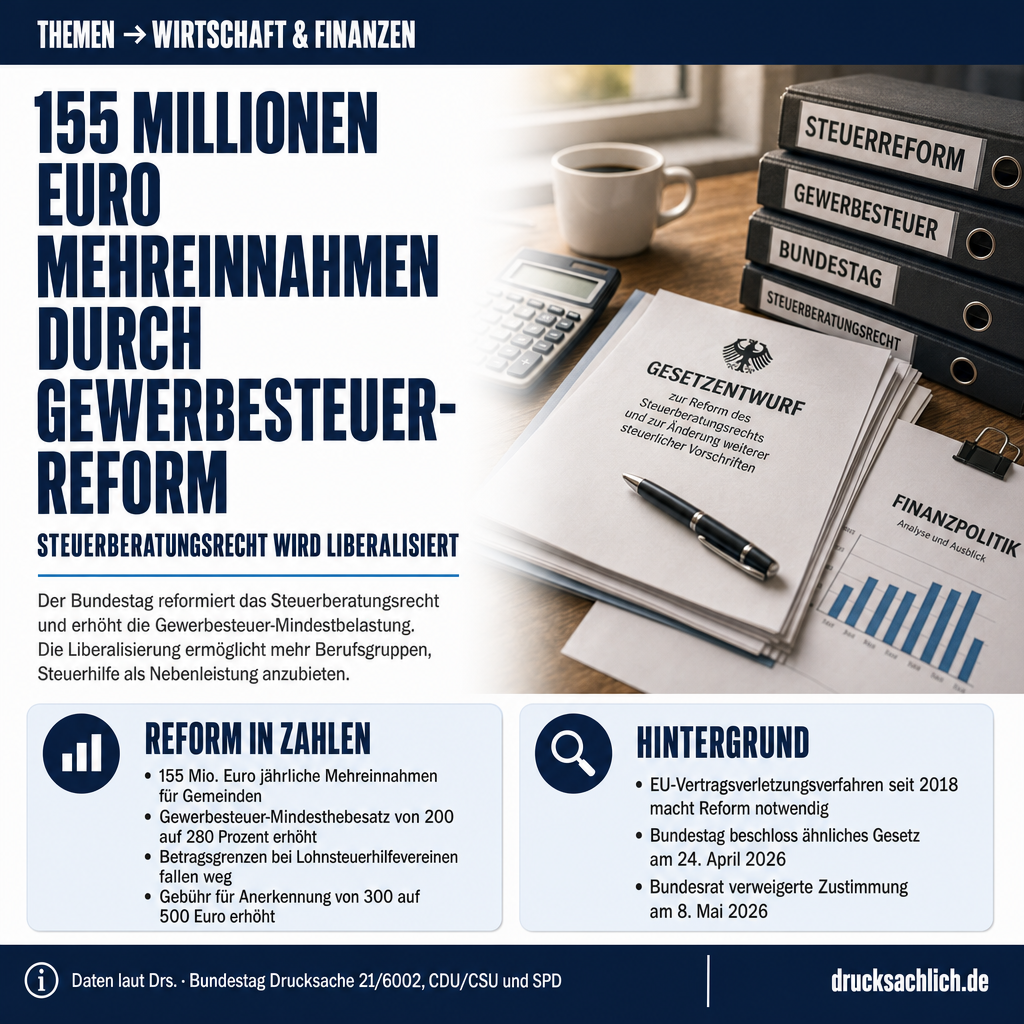

- 155 Mio. Euro Mehreinnahmen für Kommunen durch Gewerbesteuer-Reform

- Betragsgrenzen bei Lohnsteuerhilfevereinen fallen weg

- Steuerberatung als Nebenleistung wird liberalisiert

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6002 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Der Bundestag hatte bereits am 24. April 2026 ein ähnliches Gesetz beschlossen, dem der Bundesrat am 8. Mai 2026 nicht zustimmte. Ein EU-Vertragsverletzungsverfahren seit 2018 macht Reformen im Steuerberatungsrecht notwendig. Zusätzlich soll der Gewerbesteuer-Mindesthebesatz von 200 auf 280 Prozent angehoben werden, um steuermotivierte Unternehmensverlagerungen zu erschweren.

- 155 Mio. Euro — Jährliche Steuermehreinnahmen für Gemeinden durch Gewerbesteuer-Reform

- 280 Prozent — Neuer Mindesthebesatz für Gewerbesteuer ab 2027, Anstieg von 200 Prozent

- 18.000/36.000 Euro — Bisherige Betragsgrenzen bei Lohnsteuerhilfevereinen, die nun wegfallen

- 500 Euro — Neue Gebühr für Anerkennung als Lohnsteuerhilfeverein, bisher 300 Euro

Im Detail

Die geschäftsmäßige Hilfeleistung in Steuersachen darf im Zusammenhang mit einer anderen Tätigkeit erbracht werden, wenn sie als Nebenleistung zum Berufs- oder Tätigkeitsbild gehört.

— § 4e StBerG-E

Das deutsche Steuerberatungsrecht steht vor einer umfassenden Reform. CDU/CSU und SPD haben einen Gesetzentwurf vorgelegt, der die Hilfeleistung in Steuersachen liberalisiert und gleichzeitig die Gewerbesteuer-Mindestbelastung für Unternehmen erhöht.

Künftig dürfen mehr Personen und Berufsgruppen Steuerhilfe anbieten, sieht der Entwurf vor. Kern der Reform ist die Abkehr vom bisherigen abschließenden Katalog hin zu einer flexiblen Regelung. Diese ermöglicht Steuerberatung als Nebenleistung zu anderen Tätigkeiten.

Was gilt aktuell?

Nach geltendem Recht dürfen nur bestimmte, im Steuerberatungsgesetz genannte Personen und Vereinigungen geschäftsmäßig bei Steuerfragen helfen. Dazu gehören neben Steuerberatern auch Lohnsteuerhilfevereine, aber nur für Mitglieder mit Zusatzeinkünften unter 18.000 Euro (36.000 Euro bei Zusammenveranlagung).

Lohnsteuerhilfevereine werden gestärkt

Eine der wichtigsten Änderungen betrifft die rund 3,7 Millionen Mitglieder von Lohnsteuerhilfevereinen. Die bisherigen Betragsgrenzen von 18.000 beziehungsweise 36.000 Euro für Zusatzeinkünfte aus Vermietung oder Kapitalanlagen entfallen vollständig. Arbeitnehmer mit höheren Mieteinkünften können künftig die Beratung durch Lohnsteuerhilfevereine nutzen, statt Steuerberater beauftragen zu müssen.

Bislang haben bereits Mietzinsanpassungen aufgrund der allgemeinen Preissteigerung dazu geführt, dass Mitglieder die Beratung verloren, obwohl sich ihre steuerliche Situation nicht komplexer gestaltet hat. Diese Situation ändert sich nun.

Steuerberatung als Nebenleistung

Die neue Regelung für Nebenleistungen erweitert die Befugnisse erheblich. Künftig darf jeder Beruf Steuerhilfe anbieten, wenn sie zum Tätigkeitsbild gehört und entsprechende Steuerrechtskenntnisse vorhanden sind. Buchhalter dürfen beispielsweise Kontenpläne anlegen. Notare und Patentanwälte erhalten erweiterte Befugnisse.

Gewerbesteuer wird teurer

Parallel zur Liberalisierung der Steuerberatung verschärft das Gesetz die Belastung für Unternehmen bei der Gewerbesteuer. Der Mindesthebesatz steigt von 200 auf 280 Prozent. Dies zielt darauf ab, steuermotivierte Unternehmensverlagerungen in Niedrigsteuergemeinden unattraktiver zu machen.

Die Reform bringt den Kommunen geschätzte Mehreinnahmen von 155 Millionen Euro jährlich. Für die Länder entstehen zusätzliche Einnahmen von 2 Millionen Euro.

Grunderwerbsteuer wird vereinfacht

Im Grunderwerbsteuerrecht kehrt das Gesetz den bisherigen Besteuerungsvorrang um. Dies verhindert eine doppelte Besteuerung beim Anteilserwerb an grundbesitzenden Gesellschaften, wenn Vertragsabschluss und Anteilsübergang zeitlich auseinanderfallen.

EU-Vorgaben als Treiber

Die Reform ist auch eine Reaktion auf ein seit 2018 schwebendes EU-Vertragsverletzungsverfahren. Die Europäische Kommission kritisiert die deutschen Regelungen als Verstoß gegen die Dienstleistungsfreiheit.

Vorgang im Bundesrat

Das nahezu identische Gesetz ist bereits am 24. April 2026 vom Bundestag beschlossen worden, ist aber am 8. Mai 2026 an der fehlenden Zustimmung des Bundesrates gescheitert. Nun versuchen die Regierungsfraktionen einen neuen Anlauf — allerdings ohne die ursprünglich geplante steuer- und sozialversicherungsfreie Entlastungsprämie von 1.000 Euro.

Weiterlesen:

- Einzelhandel: 3 Millionen Beschäftigte verdienen 3.087 Euro

- Klimaförderprogramme: Milliardenschwere Verteilung 2019-2025

Betroffen sind Millionen von Steuerpflichtigen, die künftig mehr Auswahl bei der Steuerberatung haben. Besonders profitieren Mitglieder von Lohnsteuerhilfevereinen mit höheren Zusatzeinkünften aus Vermietung oder Kapitalanlagen. Steuerberater erhalten mehr Flexibilität bei Beratungsstellen.

Der Gesetzentwurf wird nun den zuständigen Bundestagsausschüssen zur Beratung überwiesen. Nach der Ausschussberatung folgt die erste Lesung im Plenum. Anschließend ist eine zweite und dritte Lesung geplant, bevor das Gesetz dem Bundesrat zur Zustimmung vorgelegt wird.

- Lohnsteuerhilfeverein

- Verein der seinen Mitgliedern bei der Steuererklärung hilft, bisher nur bis zu bestimmten Einkommensgrenzen.

- Gewerbesteuer-Hebesatz

- Prozentsatz mit dem Gemeinden die bundeseinheitliche Gewerbesteuer-Messzahl multiplizieren können.

Was ändert sich bei Lohnsteuerhilfevereinen?

Die Betragsgrenzen von 18.000 bzw. 36.000 Euro fallen weg. Künftig können alle Mitglieder beraten werden, unabhängig von der Höhe ihrer Zusatzeinkünfte.

Wer darf künftig Steuerhilfe als Nebenleistung anbieten?

Alle Berufsgruppen können Steuerhilfe anbieten, wenn sie als Nebenleistung zum Tätigkeitsbild gehört und entsprechende Steuerrechtskenntnisse vorhanden sind.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6002 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}