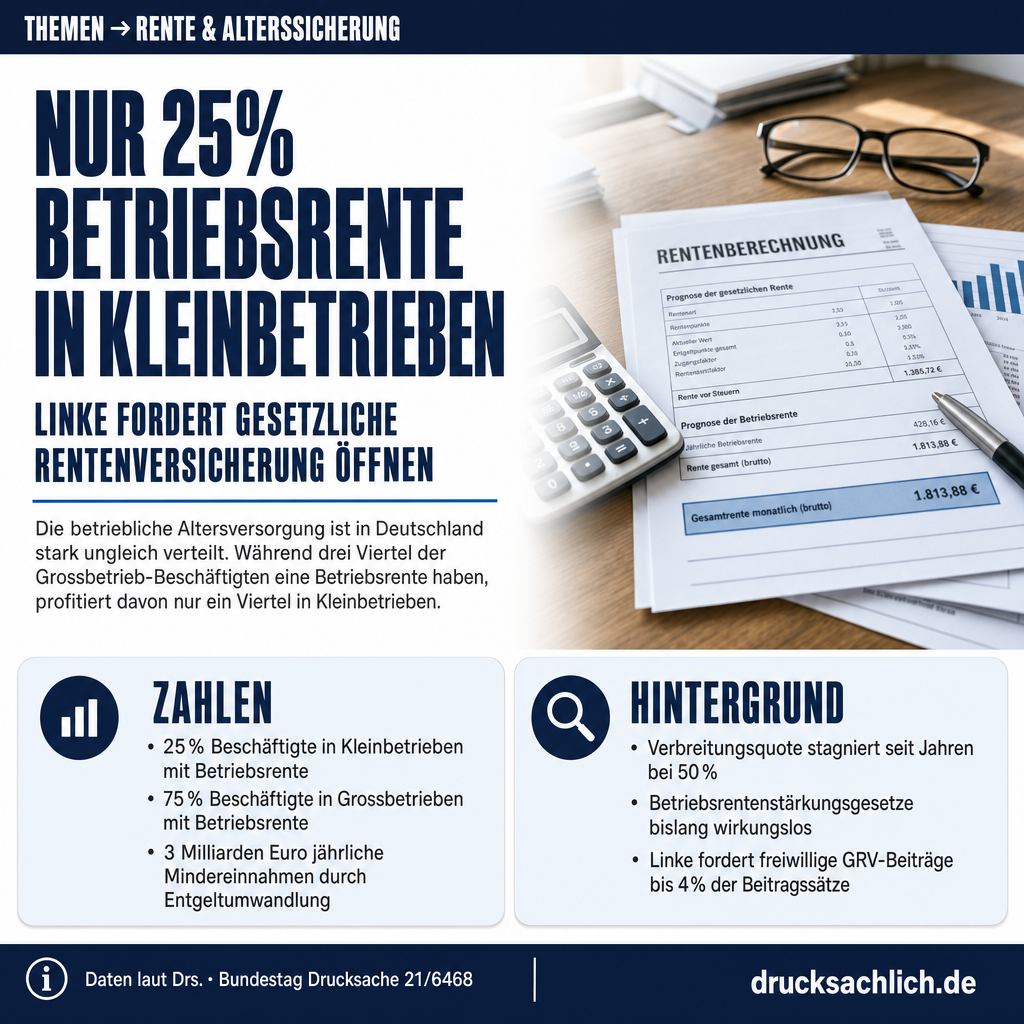

- Nur 25 Prozent der Kleinbetrieb-Beschäftigten haben eine Betriebsrente

- Entgeltumwandlung kostet Sozialversicherungen 3 Mrd. Euro jährlich

- Linke fordert freiwillige GRV-Beiträge bis 4 Prozent der Beitragsbemessungsgrenze

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6468 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Die betriebliche Altersversorgung (bAV) ist in Deutschland sehr ungleich verbreitet: Während drei Viertel der Beschäftigten in Großbetrieben ab 1.000 Mitarbeitern eine Betriebsrente haben, gilt das nur für ein Viertel der Beschäftigten in Kleinstbetrieben. Die Verbreitungsquote stagniert laut Bundesministerium für Arbeit und Soziales seit Jahren bei rund 50 Prozent aller sozialversicherungspflichtig Beschäftigten. Das erste und zweite Betriebsrentenstärkungsgesetz sollten die Lücke schließen, haben aber nach Einschätzung der Antragstellerinnen und Antragsteller die Sozialversicherungen durch die Sozialabgabenfreiheit der Entgeltumwandlung mit Mindereinnahmen von jährlich rund drei Milliarden Euro belastet.

- 25 % — Anteil der Beschäftigten in Kleinbetrieben (unter 10 Personen) mit betrieblicher Altersversorgung (BMAS 2024)

- 75 % — Anteil der Beschäftigten in Großbetrieben (über 1.000 Personen) mit betrieblicher Altersversorgung (BMAS 2024)

- ca. 50 % — Verbreitungsquote der bAV bei allen sozialversicherungspflichtig Beschäftigten; stagniert seit Jahren

- ca. 3 Mrd. Euro — Mindereinnahmen der Sozialversicherungen durch Sozialabgabenfreiheit der Entgeltumwandlung allein im Jahr 2023

- 3–4 % — Rendite der gesetzlichen Rentenversicherung, auch für jüngere Geburtsjahrgänge (IMK Policy Brief Nr. 203, 2025)

Im Detail

Die Möglichkeit, zusätzliche Beiträge in die gesetzliche Rentenversicherung im Rahmen der bAV zu entrichten, würde eine solche Lösung darstellen.

— BT-Drs. 21/6468, Begründung

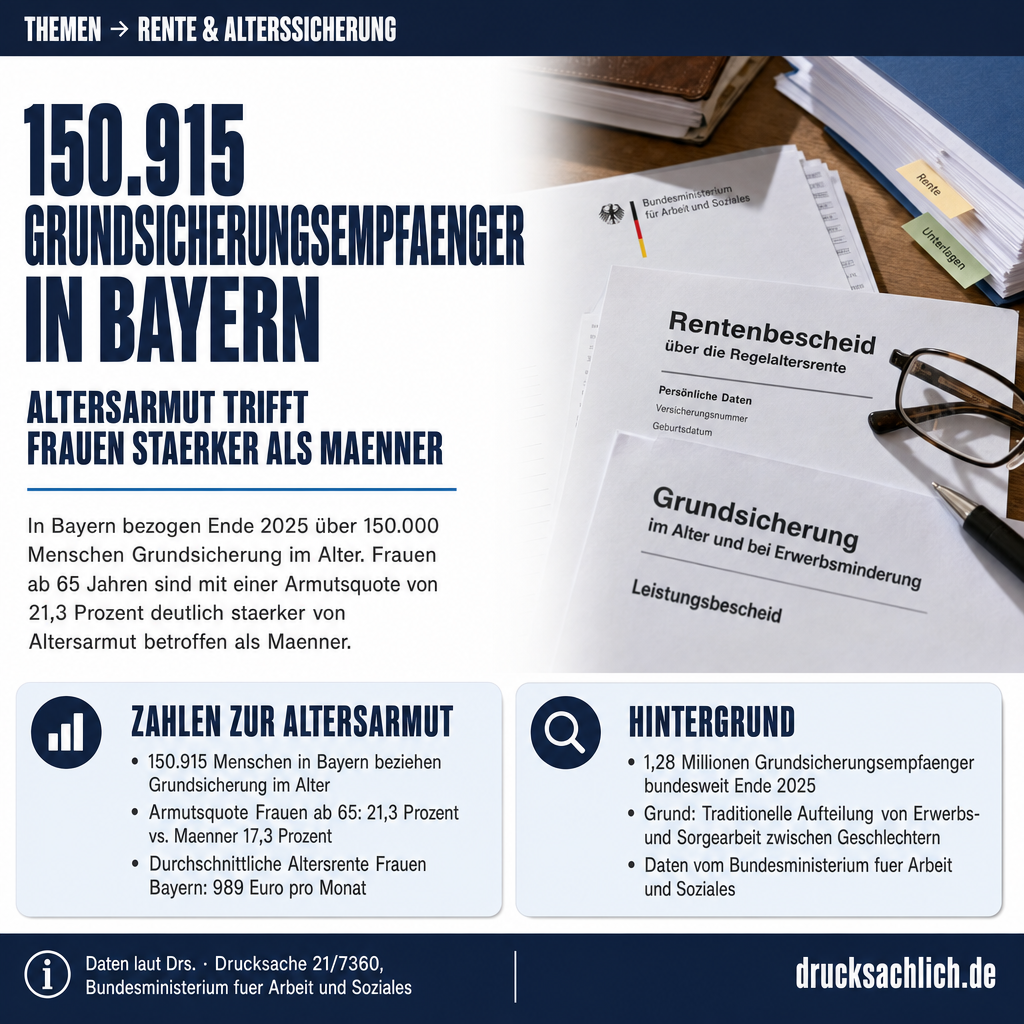

Wer in einem kleinen Betrieb arbeitet, hat in Deutschland häufig keine Betriebsrente. Nur etwa 25 Prozent der Beschäftigten in Betrieben mit weniger als zehn Mitarbeitenden verfügen über eine betriebliche Altersversorgung (bAV). In Großbetrieben ab 1.000 Beschäftigten sind es hingegen drei Viertel. Genau diese Lücke will die Fraktion Die Linke mit dem Antrag BT-Drs. 21/6468 vom 11. Juni 2026 schließen — durch eine neue Form der betrieblichen Altersversorgung direkt über die gesetzliche Rentenversicherung (GRV).

Betriebliche Altersversorgung: Verbreitung stagniert bei 50 Prozent

Die Verbreitungsquote der betrieblichen Altersversorgung bei sozialversicherungspflichtig Beschäftigten stagniert seit Jahren bei rund 50 Prozent. Bisherige Reformen — darunter das erste und zweite Betriebsrentenstärkungsgesetz — haben die Lücke nicht geschlossen. Zugleich haben sie nach Ansicht der Fraktion einen Nebeneffekt: Die Sozialabgabenfreiheit von Entgeltbestandteilen, die in die bAV fließen, kostet die Sozialversicherungen jährlich erhebliche Summen. Die Bundesregierung selbst bezifferte die Mindereinnahmen im Jahr 2023 auf rund drei Milliarden Euro (BT-Drs. 21/4115, Antwort auf Schriftliche Frage Nr. 140). Laut Antrag ist ein weiterer Ausbau der bAV auf Kosten der Sozialkassen nicht tragbar.

Was die Linke konkret fordert

Der Antrag fordert die Bundesregierung auf, einen Gesetzentwurf mit fünf zentralen Elementen vorzulegen:

Freiwillige Zusatzbeiträge zur GRV: Alle rentenversicherungspflichtigen Beschäftigten sollen künftig bis zu vier Prozent der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung jährlich freiwillig zusätzlich in die GRV einzahlen können — bürokratiearm und ohne aufwendige Einzelprüfungen.

Anerkennung als bAV: Diese freiwilligen Beiträge sollen als betriebliche Altersversorgung anerkannt werden. Arbeitgeber sollen sich angemessen beteiligen; ihre Haftung beschränkt sich auf die korrekte Abführung der Beiträge.

Ende der Sozialabgabenfreiheit bei Entgeltumwandlung: Die bisherige Beitragsfreiheit bei Entgeltumwandlung in der Renten- und Arbeitslosenversicherung soll entfallen. An deren Stelle tritt eine einkommensabhängige staatliche Förderung in Form von Zulagen für Beschäftigte mit kleinen und mittleren Einkommen.

Abschaffung von § 187a SGB VI: Die heute mögliche Beitragszahlung zum Ausgleich von Rentenabschlägen bei vorzeitigem Rentenbeginn soll schrittweise wegfallen, da die neue freiwillige Beitragsmöglichkeit diese Funktion übernimmt.

Beitragssatzstabilität: Mehreinnahmen aus den freiwilligen Beiträgen sollen nicht für kurzfristige Beitragssatzsenkungen genutzt werden, sondern den Beitragssatz langfristig stabilisieren — etwa durch eine Anhebung der Höchstnachhaltigkeitsrücklage nach § 158 SGB VI.

Was gilt aktuell?

Versicherungspflichtige Personen dürfen heute nur in sehr engem Rahmen freiwillig mehr in die GRV einzahlen. Der wichtigste Anwendungsfall — Beiträge nach § 187a SGB VI zum Ausgleich von Rentenabschlägen — ist laut Begründung des Antrags mit hohem Verwaltungsaufwand verbunden. Nicht versicherungspflichtige Personen hingegen können nach § 7 SGB VI jährlich freiwillige Beiträge bis zur vollen Beitragsbemessungsgrenze leisten. Die Fraktion sieht darin eine strukturelle Benachteiligung von Pflichtversicherten.

Betriebliche Altersversorgung in der GRV: Vorteile laut Antrag

Die GRV bietet nach Angaben des Antrags Renditen zwischen drei und vier Prozent, auch für jüngere Geburtsjahrgänge. Sie sichert zudem gegen Erwerbsminderung und Tod ab — ohne individuelle Risikoprüfung. Ein weiterer Vorteil: Bei einem Jobwechsel bleiben die Anwartschaften erhalten, da sie nicht an einen bestimmten Arbeitgeber gebunden sind. Gerade für Beschäftigte in kleinen und mittleren Unternehmen, die bisher wegen des Verwaltungsaufwands, fehlender bAV-Kenntnisse oder Haftungsrisiken keine Betriebsrente anbieten, könnte dieses Modell eine praktikable Alternative sein.

Die Debatte um die betriebliche Altersversorgung berührt damit auch die breitere Diskussion über die Einkommenssituation von Beschäftigten und die Finanzierung der Sozialversicherungssysteme. Fragen zur Finanzierung der GKV zeigen ebenfalls, wie eng Haushaltsfragen und Sozialbeiträge zusammenhängen — zuletzt etwa beim GKV-Beitragssatzstabilisierungsgesetz.

Weiterlesen:

- Ostdeutscher Arbeitsmarkt: Lohnlücke sinkt auf 14 Prozent

- Bundesregierung verschiebt mit GKV-Spargesetz ihre Haushaltsprobleme auf Beitragszahler und Beschäftigte

- Cum-Ex/Cum-Cum: 353 Verdachtsfälle, Aufklärung stockt

Betroffen sind vor allem Beschäftigte in Kleinst- und Kleinbetrieben, Geringverdienende sowie Arbeitnehmerinnen und Arbeitnehmer mit häufigem Jobwechsel, die unter dem heutigen System nur schwer Betriebsrentenanwartschaften aufbauen oder mitnehmen können. Arbeitgeber in kleinen und mittleren Unternehmen (KMU) wären ebenfalls betroffen, da der Antrag eine angemessene Arbeitgeberbeteiligung an den freiwilligen Beiträgen vorsieht.

Der Antrag wurde am 11. Juni 2026 im Deutschen Bundestag eingebracht (BT-Drs. 21/6468). Als nächster Schritt steht die Zuweisung an den zuständigen Ausschuss — voraussichtlich den Ausschuss für Arbeit und Soziales — an, gefolgt von Beratungen und einer abschließenden Abstimmung im Plenum des Bundestages.

- Betriebliche Altersversorgung (bAV)

- Zusätzliche Altersvorsorge, die Arbeitgeber für ihre Beschäftigten organisieren — neben der gesetzlichen Rentenversicherung.

- Entgeltumwandlung

- Beschäftigte verzichten auf einen Teil ihres Bruttolohns, der direkt in eine Betriebsrente fließt — bisher sozialabgabenfrei.

- Beitragsbemessungsgrenze

- Die Einkommensgrenze, bis zu der Beiträge zur gesetzlichen Rentenversicherung berechnet werden; vier Prozent davon wären der geplante freiwillige Höchstbetrag.

Wie viele Beschäftigte haben heute eine Betriebsrente?

Laut Drucksache verfügen rund 50 Prozent der sozialversicherungspflichtig Beschäftigten über eine bAV — in Betrieben unter zehn Beschäftigten aber nur etwa 25 Prozent.

Was kostet die bisherige Entgeltumwandlung die Sozialkassen?

Die Bundesregierung bezifferte die Mindereinnahmen der Sozialversicherungen allein im Jahr 2023 auf ca. drei Milliarden Euro.

Wie hoch sollen die freiwilligen Zusatzbeiträge maximal sein?

Laut Antrag sollen bis zu vier Prozent der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung jährlich freiwillig eingezahlt werden können.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6468 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Weitere Beiträge

{kind=link}