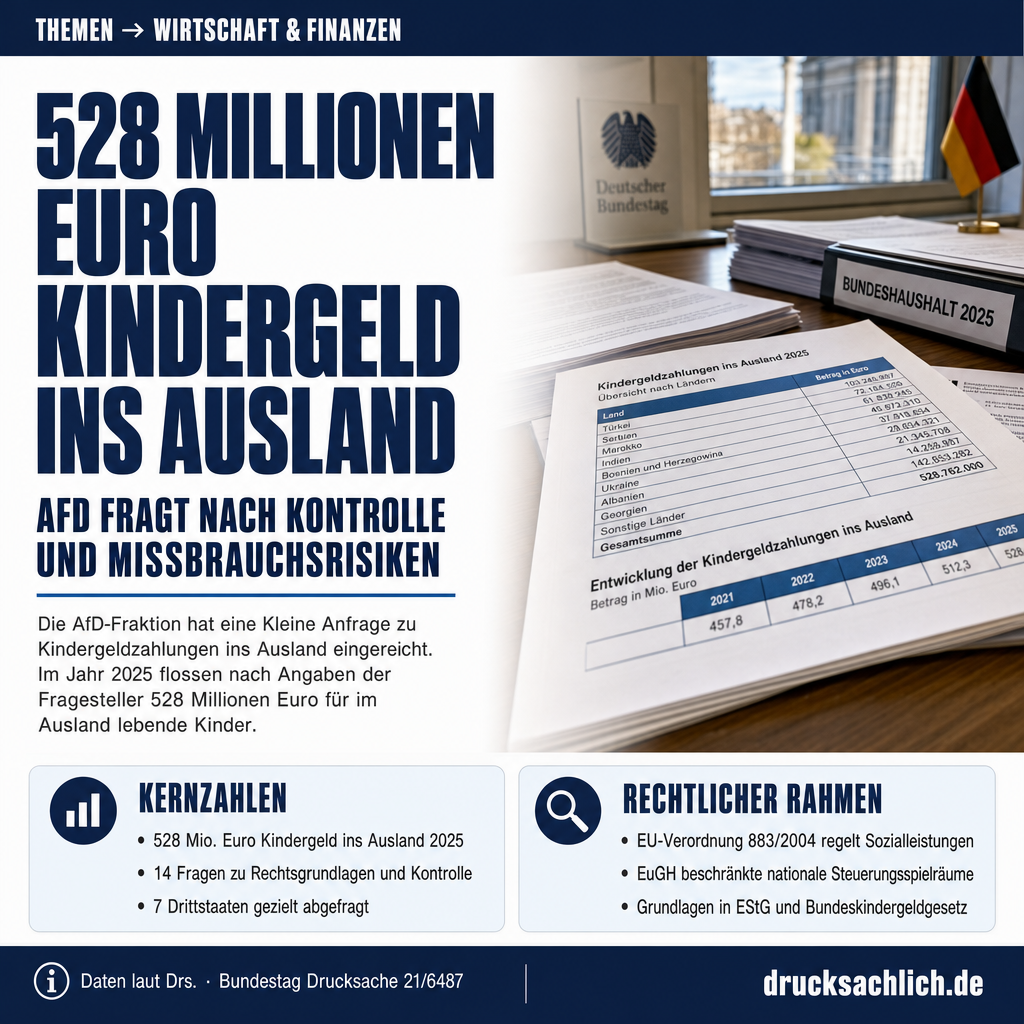

- 528 Mio. Euro Kindergeld flossen 2025 ins Ausland

- 14 Fragen zu Rechtsgrundlagen, Kontrolle und Missbrauchsrisiken

- EU-Recht begrenzt nationale Steuerungsmöglichkeiten beim Kindergeld

Hintergrund iDieser Beitrag bezieht sich auf BT-Drs. 21/6487 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

Das deutsche Kindergeldrecht sieht unter bestimmten Voraussetzungen auch Zahlungen für im Ausland lebende Kinder vor. Grundlage hierfür sind sowohl nationale Regelungen im Einkommensteuergesetz (EStG) und im Bundeskindergeldgesetz (BKGG) als auch EU-Koordinierungsrecht, insbesondere die Verordnung (EG) Nr. 883/2004 zur Koordinierung der sozialen Sicherheit. Der Europäische Gerichtshof (EuGH) hat in der Vergangenheit nationale Einschränkungen mehrfach für unvereinbar mit EU-Recht erklärt und damit den Spielraum Deutschlands beschränkt. Eine frühere Anfrage der AfD zu verwandten Themen ist unter BT-Drs. 21/6003 dokumentiert.

- 528 Mio. Euro — Kindergeldzahlungen ins Ausland im Jahr 2025 laut Vorbemerkung der Fragesteller, mit steigender Tendenz.

- ab 2015 — Für diesen Zeitraum werden länderspezifische Aufschlüsselungen von der Bundesregierung verlangt.

- 14 Fragen — Umfang der Kleinen Anfrage zu Umfang, Rechtsgrundlagen, Missbrauch und Steuerungsmöglichkeiten.

- 7 Drittstaaten — Bosnien-Herzegowina, Kosovo, Marokko, Montenegro, Serbien, Türkei und Tunesien werden gezielt nach Kindergeldzahlungen befragt.

Im Detail

Hohe Kindergeldzahlungen ins Ausland, unionsrechtlich bedingte Einschränkungen nationaler Steuerungsmöglichkeiten sowie mögliche Missbrauchsrisiken belasten nach Auffassung der Fragesteller die Akzeptanz familienpolitischer Leistungen in Deutschland.

— Vorbemerkung der Fragesteller, BT-Drs. 21/6487

Rund 528 Millionen Euro sollen im Jahr 2025 als Kindergeld auf Auslandskonten überwiesen worden sein — so die Ausgangszahl, auf die sich die AfD-Fraktion in ihrer Kleinen Anfrage BT-Drs. 21/6487 vom 15. Juni 2026 stützt. Mit 14 detaillierten Fragen verlangt die Fraktion von der Bundesregierung eine umfassende Auskunft über Kindergeldexporte, deren Rechtsgrundlagen und die Frage, ob Deutschland überhaupt national gegensteuern kann.

Was gilt aktuell beim Kindergeldexport?

Deutsches Kindergeld kann grundsätzlich auch für Kinder gezahlt werden, die nicht in Deutschland leben. Voraussetzung ist in der Regel, dass der kindergeldberechtigte Elternteil in Deutschland wohnt oder hier unbeschränkt steuerpflichtig ist. Innerhalb der EU greift zusätzlich die Verordnung (EG) Nr. 883/2004, die Mitgliedstaaten verpflichtet, Familienleistungen auch bei grenzüberschreitenden Sachverhalten zu gewähren. Wer als EU-Bürger in Deutschland arbeitet, kann also grundsätzlich Kindergeld für seine im Herkunftsland lebenden Kinder beanspruchen — teils in voller Höhe, teils als sogenanntes Differenzkindergeld, wenn der andere Staat bereits eine niedrigere Zahlung leistet.

Der Europäische Gerichtshof hat nationale Beschränkungsversuche in der Vergangenheit mehrfach kassiert. So entschied der EuGH, dass eine dreimonatige Karenzzeit für wirtschaftlich nicht aktive Unionsbürger mit der EU-Verordnung nicht vereinbar ist — eine Regelung, die Deutschland zeitweise angewandt hatte. Die Anfrage fragt nach, wie viele Personen davon betroffen waren und ob eine Gesetzesanpassung geplant ist.

Kindergeldexporte: Welche Länder werden konkret befragt?

Die Anfrage differenziert zwischen EU-Mitgliedstaaten und ausgewählten Drittstaaten. Für sieben Nicht-EU-Länder — Bosnien und Herzegowina, Kosovo, Marokko, Montenegro, Serbien, Türkei und Tunesien — werden länderspezifische Aufschlüsselungen nach Betrag und Kinderzahl ab dem Jahr 2015 verlangt. Besonders im Fokus steht die Türkei: Der Beschluss Nr. 3/80 des Assoziationsrats EWG/Türkei von 1980 stuft bestimmte Leistungen für türkische Staatsangehörige als Familienleistungen ein — mit der Folge, dass sie von Ausschlussregelungen nach dem Asylbewerberleistungsgesetz (AsylbLG) nicht erfasst werden. Dieser Sonderweg wird in Frage 13 explizit thematisiert.

Frage 14 erweitert diesen Blickwinkel auf weitere Staatsangehörigkeiten: Die Fraktion erkundigt sich, ob vergleichbare Sonderregelungen auch für Personen aus Bosnien-Herzegowina, Kosovo, Marokko, Montenegro, Serbien oder Tunesien gelten und auf welcher Rechtsgrundlage dies beruht.

Missbrauch und Kontrolle: Zahlen seit 2010 gefordert

Einen weiteren Schwerpunkt bildet die Frage nach Missbrauchsfällen. Die Bundesregierung soll offenlegen, wie viele Fälle mit unrichtigen Angaben, gefälschten Dokumenten oder sonstigen Falschangaben im Zusammenhang mit Kindergeldanträgen seit dem Jahr 2010 festgestellt wurden — und in wie vielen Fällen Behörden informiert, Rückforderungen eingeleitet oder weitere Maßnahmen ergriffen wurden. Daneben fragt die Anfrage nach dem Verwaltungs- und Kontrollaufwand, der mit Auslandskindergeldverfahren verbunden ist.

Ergänzend interessiert die Fraktion, ob und wie die Bundesregierung auf EU-Ebene darauf hinwirkt, dass nationale Rechtsverordnungen zur Anpassung des Kindergeldanspruchs an ausländische Preis- und Lohnniveaus wieder möglich werden — eine Steuerungsoption, die durch EU-Recht derzeit eingeschränkt ist. Entsprechende Ermächtigungen existieren in § 63 Absatz 2 EStG und § 2 Absatz 6 BKGG, sind aber aufgrund europarechtlicher Vorgaben faktisch nicht anwendbar.

Die Anfrage schließt mit der Frage, seit wann die Finanzverwaltung § 62 Absatz 1a EStG nicht mehr anwendet und ob eine Gesetzesanpassung infolge der EuGH-Rechtsprechung geplant ist. Die Bundesregierung hat bis zum 6. Juli 2026 Zeit, die 14 Fragen zu beantworten. Eine verwandte Anfrage zum Thema Kindergeld im Auslandskontext findet sich in der Anfrage zu Afghanistan-Aufnahmeprogrammen, die ebenfalls Rechtsgrundlagen und Kosten staatlicher Leistungen im Auslandskontext beleuchtet.

Weiterlesen:

- Afghanistan-Aufnahmeprogramme: Rechtsgrundlage und Kosten gefragt

- Regionalprogramm Afrika südlich der Sahara: 248 Mio. Euro, NGO anonym

- GEG 2025: 9,3 Mrd. Euro Förderung, Vollzugsdaten fehlen

Betroffen sind einerseits Elternteile, die in Deutschland arbeiten oder wohnen, deren Kinder jedoch im EU-Ausland oder in Drittstaaten leben und Kindergeld beziehen. Andererseits sind Steuerzahler betroffen, die diese Leistungen finanzieren. Besonders thematisiert werden Staatsangehörige aus EU-Ländern sowie aus Ländern wie der Türkei, Bosnien und Herzegowina, Serbien, dem Kosovo, Marokko, Montenegro und Tunesien.

Hinweis: Dieser Artikel beschreibt den Stand zum Zeitpunkt der Veröffentlichung. Die Anfrage wurde mittlerweile beantwortet. (Stand: 29.06.2026) Kindergeldexport: 528 Mio. Euro ins Ausland — Rechtslage erklärt →

- Differenzkindergeld

- Zahlung Deutschlands in Höhe der Differenz zwischen dem im Ausland bereits gezahlten Kindergeld und dem höheren deutschen Kindergeldsatz.

- Verordnung (EG) Nr. 883/2004

- EU-Verordnung zur Koordinierung der sozialen Sicherheit, die regelt, welcher Mitgliedstaat bei grenzüberschreitenden Sachverhalten für Sozialleistungen zuständig ist.

- AsylbLG

- Asylbewerberleistungsgesetz — regelt Sozialleistungen für Asylsuchende und Geduldete in Deutschland, die vom regulären SGB-II-System abgegrenzt sind.

Wie viel Kindergeld fließt ins Ausland?

Laut Vorbemerkung der Fragesteller flossen im Jahr 2025 rund 528 Mio. Euro an Kindergeldzahlungen auf Auslandskonten — mit nach eigener Einschätzung stark steigender Tendenz.

Warum darf Deutschland Kindergeld ins Ausland zahlen?

EU-Recht — insbesondere die Verordnung (EG) Nr. 883/2004 — verpflichtet Deutschland unter bestimmten Voraussetzungen zur Zahlung von Kindergeld auch für im Ausland lebende Kinder, wenn der Elternteil in Deutschland arbeitet oder wohnt.

Was ist Differenzkindergeld?

Differenzkindergeld bezeichnet die Aufzahlung, die Deutschland leistet, wenn ein anderer Staat bereits Kindergeld zahlt, der deutsche Betrag aber höher ist — Deutschland zahlt dann nur die Differenz.

Dieser Beitrag bezieht sich auf BT-Drs. 21/6487 und gibt den Inhalt der Drucksache zusammenfassend wieder. Die inhaltliche Verantwortung liegt beim jeweiligen Verfasser der Drucksache. Der Beitrag spiegelt nicht notwendigerweise die Meinung des Seitenbetreibers wider.

📊 Themen-Monitor

🔍 Migrations-MonitorWeitere Beiträge

{kind=link}